Con los procesos tradicionales de gestión de préstamos, la evaluación precisa de la solvencia crediticia de un solicitante suele ser un desafío.

Dado que evaluar la asequibilidad se vuelve cada vez más vital en las circunstancias macroeconómicas actuales, es hora de que los prestamistas optimicen sus procesos de suscripción.

Creemos que el Open Banking proporciona un proceso de solicitud de préstamo más fluido, seguro y preciso, optimizando la experiencia del cliente.

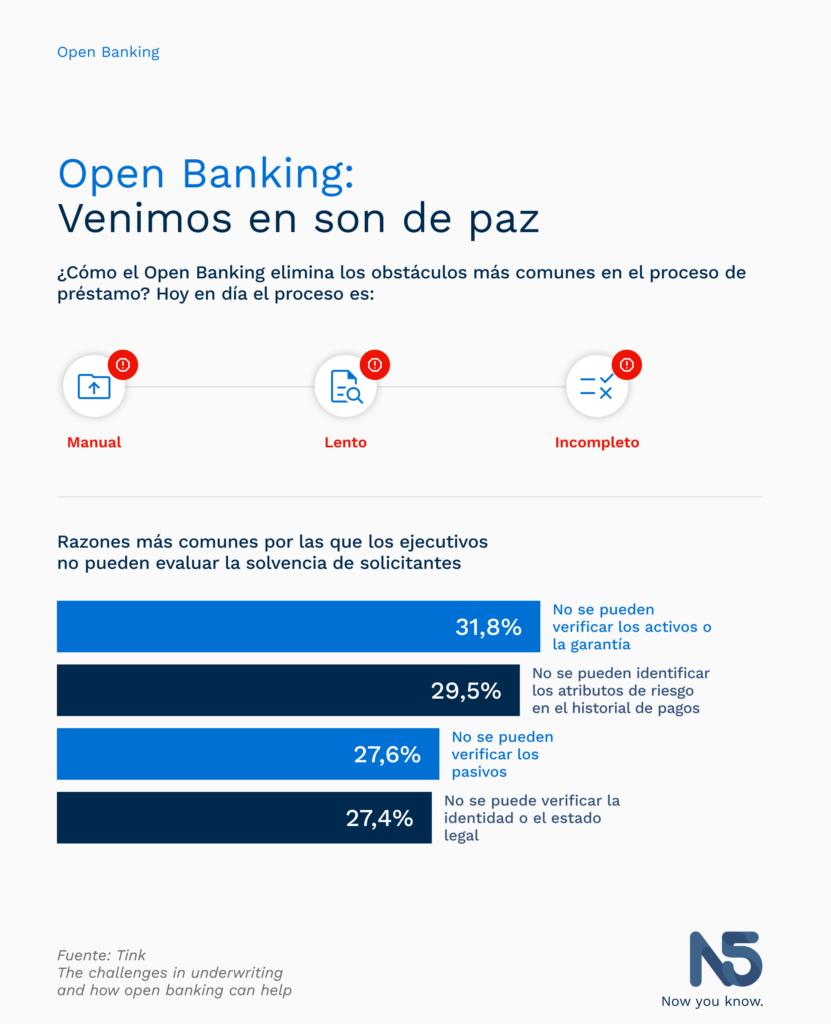

Obstáculos comunes en el proceso de préstamo (esquema 1)

Manual: Los solicitantes deben enviar documentos como recibos de sueldo, prueba de identidad y registros de impuestos para que el prestamista pueda evaluar su solvencia.

Lento: Dada la cantidad de papeleo manual, el proceso es lento y frustrante tanto para el consumidor como para el prestamista. A menudo, los prestamistas necesitan días, a veces incluso semanas, para evaluar una solicitud de préstamo, lo que genera una gran cantidad de abandonos de solicitantes.

Incompleto: Las nóminas ofrecen una visión muy limitada e incompleta de los ingresos, mostrando solo un único flujo de ingresos que se remonta a tres meses, pero no ofrecen la capacidad de evaluar los ingresos fluctuantes de múltiples fuentes ni ofrecen una visión a largo plazo de los solicitantes. estado financiero.

Además, los procesos manuales de generación de préstamos también conllevan el riesgo de falsificación, como que el solicitante cargue documentos falsos como nóminas o documentos de identidad falsificados.

Razones más comunes por las que los ejecutivos no pueden evaluar la solvencia de solicitantes (esquema 2):

Se le preguntó a los principales ejecutivos financieros de Europa cuáles eran sus mayores puntos débiles al evaluar la solvencia de los solicitantes. Una de las principales razones aducidas para no poder evaluar la solvencia del solicitante fue la incapacidad de categorizar el historial de pagos para identificar los atributos de riesgo (29,5%). No tener una descripción general clasificada de las transacciones bancarias del solicitante significa perder información clave, como patrones de gasto, exposición del préstamo y posibles pasivos. Un historial de transacciones bien enriquecido puede brindarle una descripción general de los hábitos de gasto y la salud financiera de un solicitante, ya que puede ver, por ejemplo, cuánto de sus ingresos gastan en juegos de azar, cuántos días están en sobregiro o si están pagando de un número arriesgado de otros préstamos.

El listado completo fue el siguiente:

31,8% – No se pueden verificar los activos o la garantía.

29, 5% – No se pueden identificar los atributos de riesgo en el historial de pagos

27,6% – No se pueden verificar los pasivos

27,4% – No se puede verificar la identidad o el estado legal

26,8% – No se pueden verificar los ingresos o la facturación

24,5% – No se pueden estimar los costos variables

24,2% – No se pueden estimar los costos fijos

23,7% – No se puede acceder al historial de pagos