¿Sabías que cerca de la mitad de los latinoamericanos no tiene acceso a una cuenta bancaria? Aún con los avances en tecnología de la última década, una enorme porción de la población sigue teniendo dificultades para bancarizarse.

En unos instantes descubrirás por qué ocurre esto, cómo involucra a los bancos, y cómo esta situación facilita la penetración de las tecnologías financieras en el sector.

La Rigidez Bancaria Acelera El Surgimiento de las Fintech

A día de hoy, los bancos que se rigen bajo normas tradicionales son vistos como poco inclusivos. La rígida burocracia, los tiempos de espera, y los altos costos para operar hacen ver a los bancos como una opción más aparatosa e inaccesible para el público.

Para que veas lo costosos que son los servicios de los bancos tradicionales en Latinoamérica, simplemente echa un vistazo al siguiente gráfico que mide las tasas de interés en la región en contraste con el resto del mundo.

Son estas complicaciones las que hacen que alrededor de la mitad de la población no tenga una cuenta bancaria, y que sólo 15% guarde sus ahorros en instituciones financieras.

La Telefonía Movil Es Un Aliado Poderoso

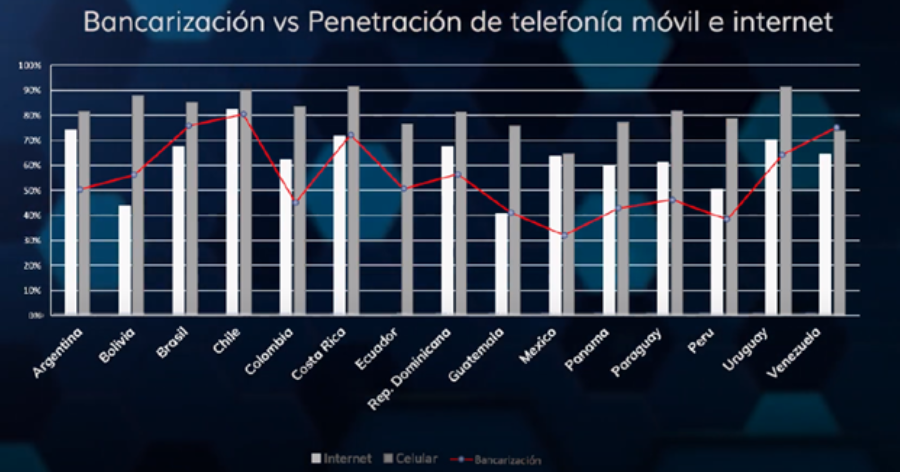

Según datos del banco mundial, 90% de los latinoamericanos tiene menos de 65 años. Es una población joven, más familiarizada con la tecnología que con los procesos de las instituciones tradicionales, como señala el siguiente gráfico:

Como puedes ver, en la mayoría de los países la penetración móvil (línea gris) supera a la tasa de bancarización (línea blanca). Las personas simplemente se llevan mejor con estas tecnologías que con los bancos. Quizá la población no entiende la complejidad de las tasas e intereses, pero saben manejar su teléfono celular a la perfección. Es esta situación lo que hace que sea tan fácil para las fintech penetrar en el mercado. ¿Por qué gastar dinero, horas haciendo cola, y días de burocracia, cuando con sólo descargar una APP se puede solucionar todo? Esto es justamente lo que nos lleva al siguiente punto.

Las Fintech Apuntan A Un Público No Bancarizado

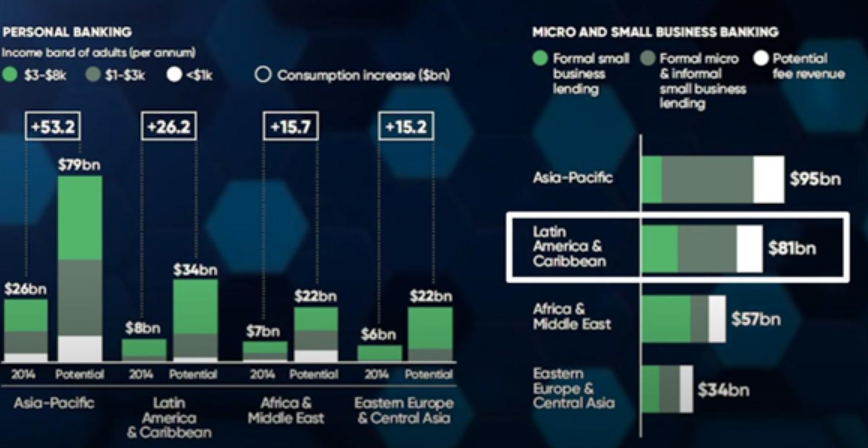

Tales complicaciones con los bancos tradicionales y la conveniencia de las nuevas tecnologías han creado una situación ideal para las tecnologías financieras que vienen cubrir un nuevo segmento de la población. Ahora estas fintech pisan fuerte en una industria billonaria, abogando por un público de individuos y PyMEs con baja bancarización. De hecho, como se observa en el gráfico, se estima que el sector de no bancarizados y sub-bancarizados en América Latina representaba en 2017 un mercado potencial de $34 mil millones al año para la banca personal y de $81 mil millones para PYMES.

En otras palabras, las tecnologías para la industria financiera vinieron a satisfacer una enorme necesidad que había sido dejada de lado — la de relaciones financieras más flexibles y accesibles. Sin ir más lejos, según MercadoLibre un 35% de sus prestatarios no habrían podido acceder a un crédito formal. Por otro lado, un 20% de los clientes de Nubank declararon que la tarjeta de crédito de la fintech era la primera que poseían en la vida. Es por razones como estas por las que el Open Banking hoy en día es más decisivo que nunca.

Las Fintech Complementan a los Bancos

En un primer momento podría parecer que las fintech buscan rivalizar con los bancos, pero no hay nada más alejado de la realidad. Todo apunta a que estas llegaron para satisfacer las necesidades de un fragmento de la población que había quedado de lado, en lugar de intentar destronar a las instituciones financieras. Los bancos de hecho pueden utilizar esta situación como una oportunidad y aprovechar la capacidad tecnológica de las fintech para llegar a un un público no bancarizado — al igual que su manejo de los datos de los clientes. A su vez, las fintech pueden beneficiarse de la solidez y reputación de los bancos. Este es uno de esos casos en que claramente la unión hace la fuerza. Quizás, es por ello, que ya para 2017 dos de cada tres bancos estaban trabajando en conjunto con una fintech, y un 70% proyectaba trabajar con ellas en los próximos años. Teniendo en cuenta este panorama, no es de extrañar que un 55% de los bancos no considere a las empresas de tecnologías financieras como una amenaza. Sin embargo, es importante tener en mente el contexto. Por ejemplo, en Brasil, en donde la banca tradicional se ha caracterizado por ser especialmente rígida y por manejar tasas de interés muy elevadas, parecería que las fintech ya han comenzado a ganarle terreno a los bancos. Sólo echa un vistazo a este ranking de mejores bancos a la hora de satisfacer a sus clientes.

Como puedes ver, la cima del ranking está coronada por cinco diferentes empresas tecnológicas de servicios financieros, con un banco tradicional recién en el sexto puesto.

Las Fintech Crecen Rapido En La Región con Brasil A La Cabeza

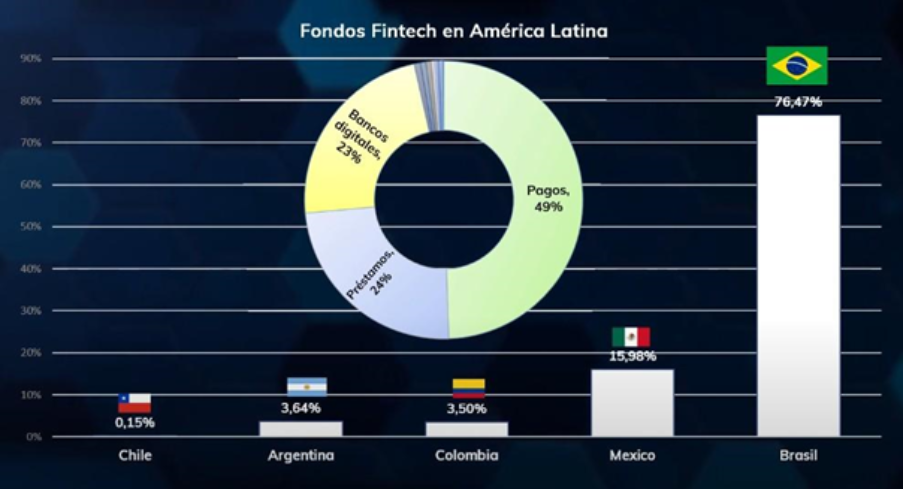

Donde hay una necesidad para satisfacer hay mercado. Las fintech llegaron como respuesta a la necesidad de finanzas más flexibles, y los resultados hablan por sí solos. Aún pese a haber llegado hace poco tiempo su expansión es acelerada, creciendo un 39% cada año. Sólo basta con echar un vistazo a las más de 1300 empresas de servicios financieros que ya operan en America Latina, de las cuales un 49% se centran en pagos y préstamos — una clara respuesta a la problemática de bancos rígidos y costosos. Pero la idea de pagos, préstamos y bancos digitales no sólo atrae al público, sino también a inversores. Un 96% del total de inversiones se centra en estas áreas, con Brasil liderando por mucho como el lugar más deseable por el que apostar, como puedes ver en el siguiente gráfico:

Esto sólo significa una cosa: la industria de las fintech no hará más que seguir creciendo en los próximos años. Estas tecnologías simplemente son demasiado atractivas para el público — son simples, accesibles, y de bajo coste —, y eso es exactamente lo que la gente quiere. Es un hecho que cuando un negocio aprovecha el entorno y resuelve problemas reales, tiene parte del éxito asegurado.

Editorial: Marcelo Frette