Cambios Del Open Banking Y El Open Finance

El Open Banking y Open Finance están cambiando el mundo de las finanzas de una forma que nunca antes se había visto. El uso libre de los datos de los usuarios abre las puertas a una gran cantidad de posibilidades.

¿Cuáles son las nuevas tendencias dentro de esta tecnología? ¿Qué otros sectores e industrias se benefician del uso libre de los datos de los usuarios? ¿Qué consideraciones hay que tener en cuenta relacionadas a la seguridad de los usuarios?

Todo esto más en la edición de hoy de N5 Insights.

Tecnologías impulsando el paso del ‘Mobile First’ al “Api First”

Actualmente, los consumidores no quieren cambiar continuamente de plataforma a la hora de adquirir un nuevo producto o servicio. Buscan más bien sencillez y rapidez, y dan prioridad a las entidades que les dan todo integrado.

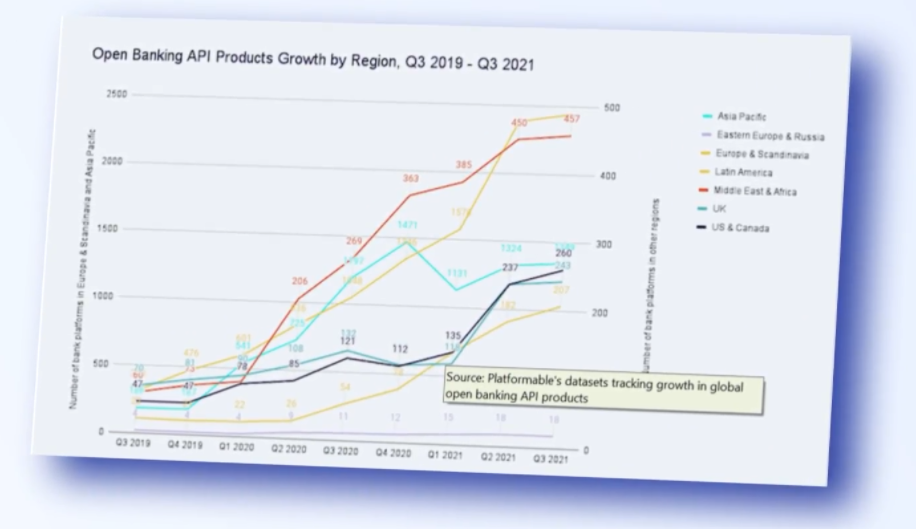

A través del Open Banking, las API son las que permiten este tipo de integraciones. Por eso, si bien antes la prioridad era diseñar aplicaciones móviles sencillas, ahora el foco se vuelca en las APIs, las cuales permiten integrar en aplicaciones diferentes productos.

El siguiente gráfico muestra justamente el avance de esta tendencia enfocada en las APIs en los últimos años:

Es por esto que aquellas entidades que no se enfoquen en el diseño y producción de APIs quedarán atrás con respecto al resto del mercado.

Gran impulso de mejoras en UX

Con la llegada del Open Banking, los clientes están teniendo acceso a una gran variedad de productos y servicios. Entre ellos, los ofrecidos por las Fintechs, los cuales se caracterizan por una experiencia de cliente muy buena.

Debido a esto, el nivel general de la experiencia de cliente ha crecido en el área del Open Banking. De hecho, el 91% de los usuarios de Open Banking del Reino Unido considera a los servicios amigables y fáciles de usar.

Adicionalmente, el 76% de los usuarios está interesado en seguir usando estos servicios, y el 84% está considerando expandir su uso.

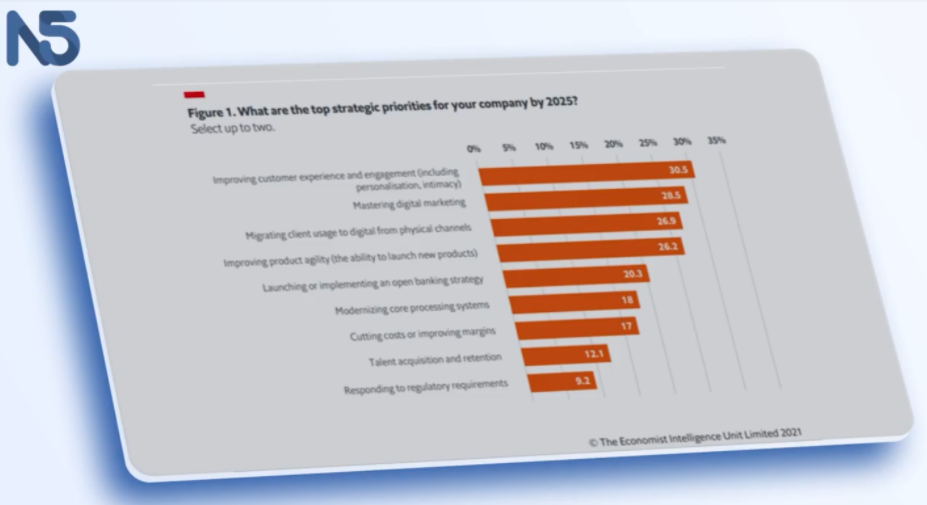

El siguiente gráfico muestra que 4 de cada 5 banqueros cree que las instituciones financieras buscarán diferenciarse en la UX más que en los productos en sí.

La experiencia de cliente se ha vuelto un asunto central para los bancos. Esto incluye la seguridad que se le otorga a los datos del usuario.

Por ejemplo, un estudio llevado a cabo en África señala que los usuarios están dispuestos a pagar más por un servicio que es transparente con respecto a lo que hace con su información.

Inclusión financiera en crecimiento

La contribución del Open Banking y el Open Finance a la inclusión financiera se da en múltiples frentes. Uno de los más obvios es en lo que respecta a la oferta de productos y servicios. Sin embargo, también podemos ver esta contribución en la creación de perfiles financieros que permite a los no-bancarizados acceder a productos que antes les eran negados.

Por otra parte, estos también permiten mejorar el conocimiento financiero de los usuarios. Sin ir más lejos, en el Reino Unido el 76% de los usuarios consideran que sus servicios los han ayudado a ahorrar más, mientras que el 62% pudo reducir gastos innecesarios.

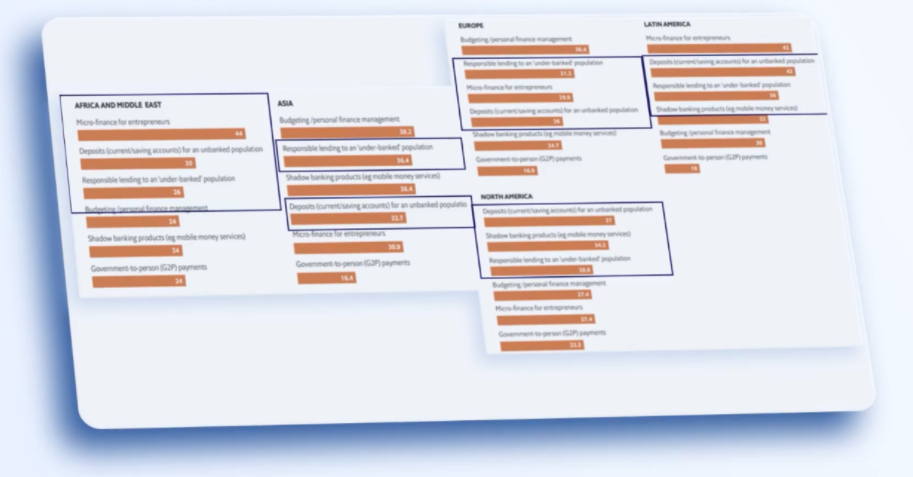

Además de esto, el Open Banking apunta a las pequeñas y medianas empresas, brindando servicios específicos para estas. El siguiente gráfico muestra justamente esta tendencia de brindar servicios a PyMEs:

Ayudan a potenciar segmentos específicos dentro y fuera de las finanzas

Hasta ahora, los servicios más beneficiados por el Open Banking son los relacionados al crédito. Esto se debe a los beneficios que estos traen para los usuarios.

Gracias a las nuevas tecnologías de datos financieras, otras áreas y servicios también se benefician. Un ejemplo es el de la industria del turismo, la cual puede acceder a la información de los clientes y dar mejor servicio.

Además de esto, los proveedores de identidad digital pueden aprovechar las APIs abiertas para acceder a la información de los clientes y agilizar los trámites.

Otro beneficiado es la industria de los seguros, la cual puede dar un servicio más personalizado y administrar de mejor forma cosas como los reembolsos.

En el caso del sector de bienes raíces, estas tecnologías permiten acceder a la información de los inquilinos y les permiten decidir cuál será el mejor cliente.

Incluso cuando se trata de gobiernos, estos se benefician gracias a que pueden recolectar datos sobre cómo se manejan sus ciudadanos en distintas áreas. Esto puede permitir la creación de mejores políticas públicas.

Manejo inadecuado de datos puede traer problemas

Uno de los más grandes beneficios del Open Banking y el Open Finance es que permiten el acceso fácil a información de vital importancia. Sin embargo, esto viene con un riesgo: la información que una entidad tiene sobre una persona puede estar sesgada.

Si una persona ha estado categorizada de forma equivocada dentro de una organización, por ejemplo, esta información equivocada ahora se replicará a través de distintas industrias y negocios.

Esto involucra el riesgo de que esta persona sea aún más perjudicada. Es por eso que la veracidad de los datos debe ser una prioridad de aquí a futuro.

Conclusiones

El Open Banking y el Open Finance están trayendo grandes cambios en el mundo a la hora de compartir los datos de las personas. Estos cambios son en su gran mayoría positivos, pero aún así hay que estar al tanto de los posibles riesgos.

Estos son los principales puntos a tener en cuenta:

- La industria está haciendo el paso hacia el “API First”, lo cual significa que cada vez es capaz de dar un servicio más completo a sus usuarios

- En los últimos años, la User Experience se ha vuelto un factor fundamental para bancos y Fintechs alrededor del mundo

- La inclusión financiera sigue siendo uno de los factores principales de estas nuevas tecnologías de datos

- No sólo el sector de las finanzas se ve beneficiado. Turismo, bienes raíces, y la industria de los seguros son sólo alguna de las áreas que pueden dar un mejor servicio gracias a estas tecnologías

- Es necesario tener en cuenta que la fiabilidad de los datos es una de las principales prioridades actualmente, pues esto es lo que evitará problemas a futuro

Ed: Marcelo Frette

Accede a nuesto descargable: https://blog.n5now.com/open-banking-estado-actual/