https://youtu.be/Wolcam2pv78

Desde que comenzó la revolución digital han aparecido una gran cantidad de bancos online, también conocidos como neobancos. Estos han experimentado un crecimiento enorme en los últimos años, pero como vamos a ver en la edición de N5 Insights de hoy, a veces no todo lo que brilla es oro.

¿Por qué los nuevos bancos digitales están perdiendo dinero? ¿Cuales son las ventajas de los bancos tradicionales? ¿Cual es el sector de neobancos que está teniendo más éxito?

Los Inversores Están Interesándose en las Fintech y los Bancos Digitales

Es innegable que en estos últimos tiempos el sector de la banca digital y las fintech ha crecido a pasos agigantados. Estamos frente a una etapa de cambios, ahora acelerada por la digitalización que trajo la pandemia, y tanto inversores como clientes están muy atentos a esto.

Sólo echa un vistazo al siguiente gráfico que muestra cómo ya para el 2019 la inversión en fintechs a nivel mundial había alcanzado los 136 mil millones de dólares.

Los bancos digitales también experimentaron una oleada de inversiones enorme en los últimos tiempos.

No es ningún secreto que el sector de las finanzas electrónicas está creciendo a pasos agigantados. Esto en parte se debe a la comodidad de las nuevas tecnologías, pero en gran parte también es el resultado de la propia rigidez del sector bancario.

Los Neobancos Europeos Están Perdiendo Dinero

Los bancos digitales han basado su modelo de negocio alrededor de la escalabilidad, ofreciendo servicios gratuitos, presentando tarifas muy atractivas y haciendo grandes inversiones en publicidad. Y esto les ha funcionado más que bien.

En el 2020 solamente, los neobancos europeos aumentaron un 150% su base de clientes, mientras que los bancos tradicionales solamente un 1%.

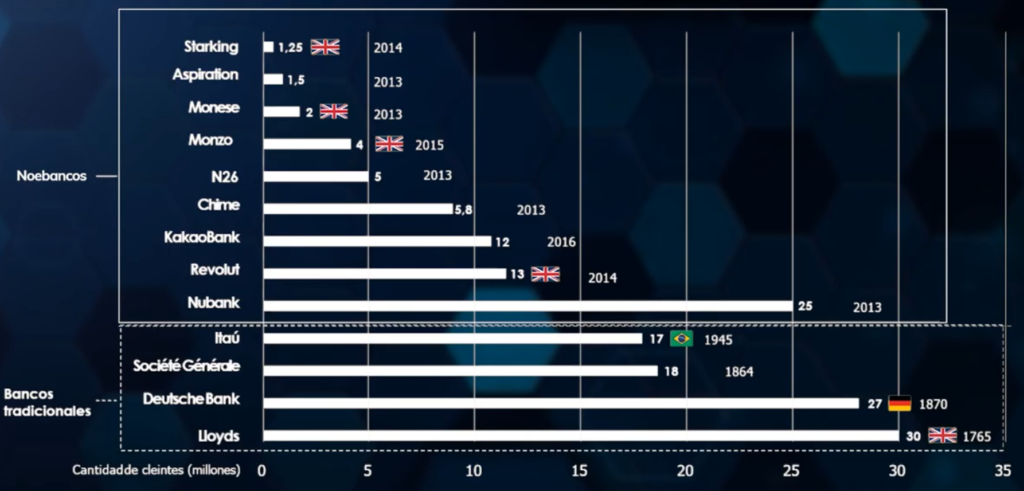

Veamos el siguiente gráfico que compara la cantidad de clientes de distintos bancos y neobancos.

Como puedes ver, arriba se encuentran los neobancos, con empresas como Revolut que fue fundada en 2014 y ya tiene 13 millones de clientes. Compara eso con bancos que llevan cientos de años operando como Lloyds (el de abajo de todo), el cual tiene apenas poco más del doble de clientes.

Sin embargo, hay que detenerse a hacer una observación aquí. Puede que los bancos digitales esten experimentando un crecimiento enorme, pero no ocurre lo mismo con sus ingresos. De hecho, se estima que cada neobanco está perdiendo en promedio $11 USD por cada nuevo usuario.

¿Por qué ocurre esto? Porque la mayoría de los clientes de estos nuevos bancos, o bien sólo operan una vez, o se limitan a aprovechar servicios gratis como el retiro por ATM, sin llegar a contratar ningún otro servicio.

Esto significa que estos bancos cuentan con una gran cantidad de usuarios, pero la mayoría de ellos termina por no ser rentable.

Los Grandes Negocios Están con los Bancos Tradicionales

Como hemos visto recientemente, por más que los nuevos bancos virtuales estén teniendo un crecimiento acelerado esto no necesariamente se traduce en una mejor oportunidad de negocio.

Tomemos por ejemplo la cartera de servicios. En promedio por cada 5 servicios ofrecidos en los bancos tradicionales, los neobancos ofrecen 1.5. No sólo se trata de una oferta mucho más reducida, sino que además les genera muy pocos ingresos.

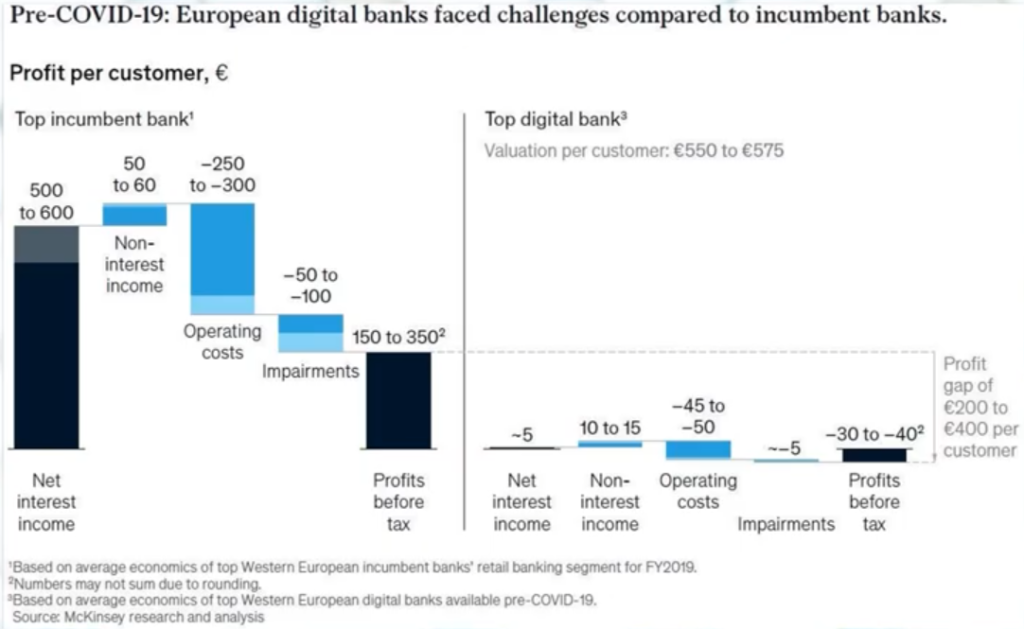

Sólo echemos un vistazo al siguiente gráfico que compara las ganancias de los bancos tradicionales con las de los bancos digitales.

Si bien la principal ventaja de los neobancos es que al no tener infraestructura física que mantener no tienen tantos gastos, cuando vamos al terreno de las ganancias vemos que estas son mucho menores que las de los bancos tradicionales. Como marca el gráfico, se trata de un margen de €200 a €400 por cliente.

La Confianza Sigue Estando del Lado de los Bancos Tradicionales

Si bien es cierto que los neobancos son atractivos para los clientes, como hemos visto una gran cantidad de los usuarios que los operan simplemente los usan una vez y los dejan. Comparemos esto con los bancos tradicionales, en los cuales la tasa de deserción es mucho más baja (entre el 2 – 5%).

El siguiente es un gráfico que muestra los resultados de una encuesta en relación a qué razones justificarían que las personas se muden de su banco de confianza a un neobanco.

Como se encuentra marcado en el gráfico, un 43% directamente no considera la posibilidad de mudarse a un neobanco. Mientras tanto, un 15% se mudaría si se le ofreciera un producto interesante que no encuentra en su banco. El problema con esta segunda propuesta es claro también: los neobancos simplemente no pueden competir contra los bancos tradicionales a la hora de ofrecer servicios.

En otras palabras, las personas siguen confiando en los bancos tradicionales. Se tratan de instituciones consolidadas — algunas con cientos de años de antigüedad.

El Sector Especializado Sí Está Avanzando

Como hemos visto, los neobancos dirigidos al público general no están teniendo mucho éxito a la hora de transformar a sus usuarios en clientes rentables. Sin embargo, este no es el caso cuando se trata de bancos digitales especializados.

Cuando se trata de especializarse en determinados sectores, como ofrecer financiación a pequeñas empresas, los neobancos están pasando por un gran momento.

El gráfico que verás a continuación muestra el dinero destinado a financiación para distintos sectores dentro de las fintech.

Como señala el gráfico, una gran parte de la financiación en 2020 fue destinada principalmente a las fintech que ofrecían servicios para la industria de la tecnología. Seguido de esta vienen las de pagos, y luego las de préstamos.

Conclusiones

Como hemos visto en esta edición de N5 Insights, a veces no todo lo que brilla es oro. Se ha visto un intento generalizado por replicar los modelos de crecimiento de las startups en la industria financiera, pero esto no ha resultado del todo bien. Estos son los principales puntos a recordar:

La tendencia en cuanto a inversiones sigue volcándose en torno a las fintech.

Los neobancos europeos han gozado de un crecimiento acelerado en los últimos años, pero también se encuentran perdiendo dinero.

Los bancos tradicionales ofrecen una mayor cartera de servicios que los digitales en una relación aproximada de 5 a 1.5

Las personas simplemente siguen confiando en los bancos tradicionales.

Las fintech que se han especializado en sectores particulares sí han visto mejores resultados.

Editorial: Marcelo Frette