Desde o início da revolução digital, surgiu um grande número de bancos online, também conhecidos como neobanks. Eles tiveram um enorme crescimento nos últimos anos, mas, como veremos na edição de hoje da N5 Insights, às vezes nem tudo que brilha é ouro.

Por que os novos bancos digitais estão perdendo dinheiro? Quais são as vantagens dos bancos tradicionais? Qual é o setor de neobanco de maior sucesso?

Os investidores estão se interessando por Fintech e bancos digitais

É inegável que, nos últimos tempos, o setor de banco digital e fintech cresceu aos trancos e barrancos. Estamos numa fase de mudança, agora acelerada pela digitalização que a pandemia trouxe, e tanto os investidores como os clientes estão muito atentos a isso.

Basta dar uma olhada no gráfico a seguir, que mostra como o investimento global em fintechs já havia chegado a US $ 136 bilhões em 2

Não é segredo que a indústria de e-finance está crescendo aos trancos e barrancos. Isso se deve em parte à conveniência de novas tecnologias, mas em grande parte também é resultado da própria rigidez do setor bancário.

Neobanks europeus estão perdendo dinheiro

Os bancos digitais basearam seu modelo de negócios em escalabilidade, oferecendo serviços gratuitos, apresentando taxas muito atraentes e investindo pesado em publicidade. E isso funcionou mais do que bem para eles.

Só em 2020, os neobancos europeus aumentaram sua base de clientes em 150%, enquanto os bancos tradicionais apenas 1%.

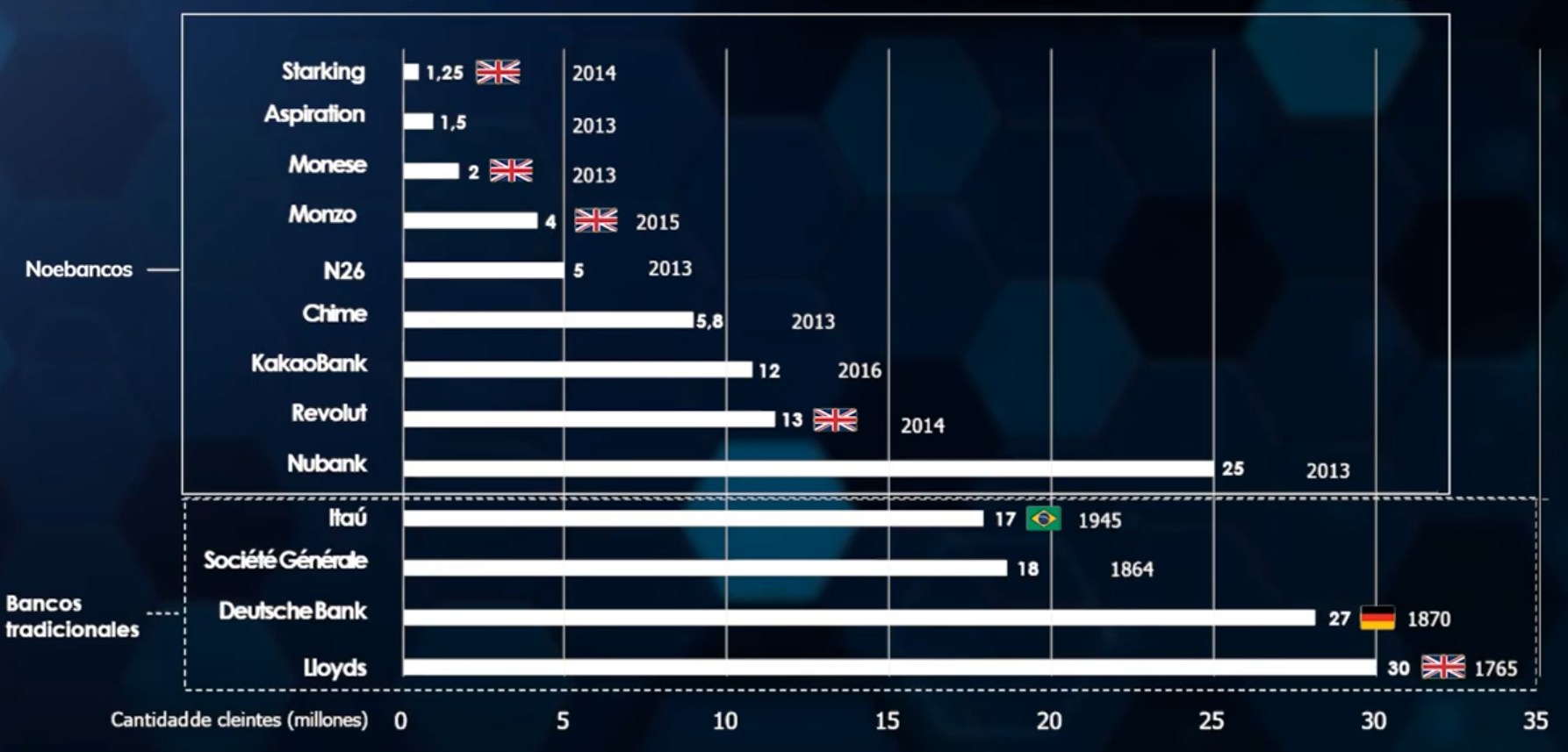

Vejamos o gráfico a seguir que compara o número de clientes de diferentes bancos e neobancos.

Como você pode ver, acima estão os neobanks, com empresas como a Revolut que foi fundada em 2014 e já tem 13 milhões de clientes. Compare isso com os bancos que operam há centenas de anos, como o Lloyds (o último), que tem o dobro de clientes.

Porém, é preciso parar para fazer uma observação aqui. Os bancos digitais podem estar experimentando um crescimento tremendo, mas suas receitas não. Na verdade, estima-se que cada neobanco está perdendo em média US $ 11 para cada novo usuário.

Por que isso está acontecendo? Porque a maioria dos clientes desses novos bancos ou só operam uma vez, ou se limitam a usufruir de serviços gratuitos como saques em caixas eletrônicos, sem realmente contratar nenhum outro serviço.

Isso significa que esses bancos possuem um grande número de usuários, mas a maioria deles acaba não sendo lucrativa.

Grandes negócios estão com bancos tradicionais

Como vimos recentemente, embora os novos bancos virtuais estejam experimentando um crescimento acelerado, isso não se traduz necessariamente em uma melhor oportunidade de negócios.

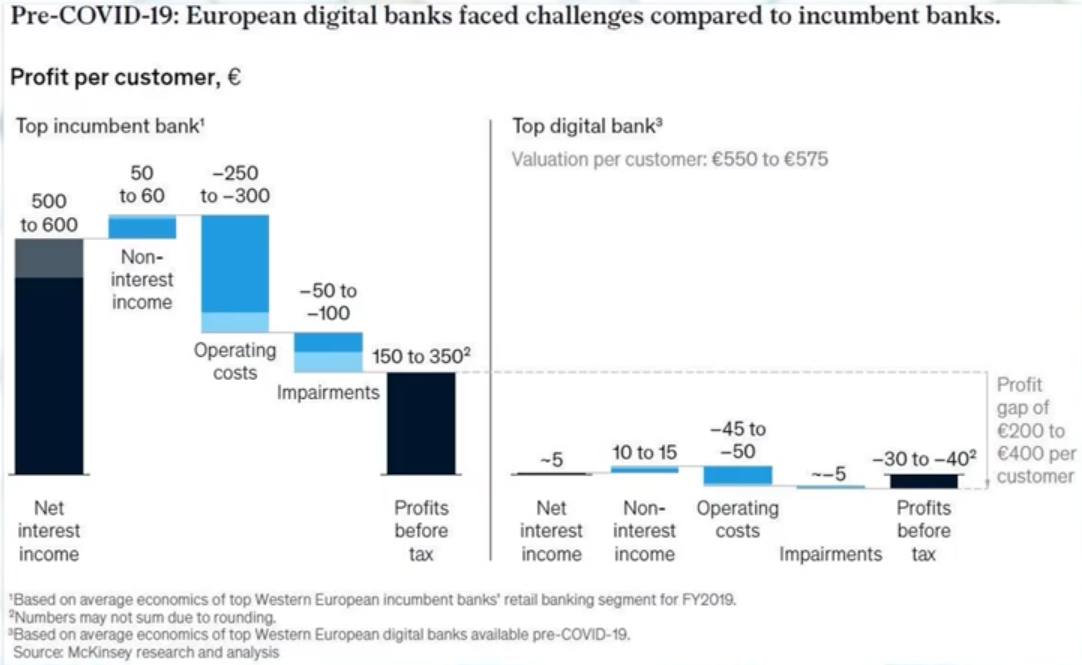

Considere, por exemplo, o portfólio de serviços. Em média, para cada 5 serviços oferecidos nos bancos tradicionais, os neobancos oferecem 1,5.

Além de ser uma oferta muito menor, também gera muito pouca receita.

Embora a principal vantagem dos neobancos seja que por não terem infraestrutura física para mantê-los não têm tantos gastos, quando vamos para a área de lucros vemos que estes são bem menores que os dos bancos tradicionais. Como mostra o gráfico, esta é uma margem de € 200 a € 400 por cliente.

A confiança ainda está do lado dos bancos tradicionais

Embora seja verdade que os neobanks são atraentes para os clientes, como vimos, um grande número de usuários que os operam simplesmente os usa uma vez e os deixa. Compare isso com os bancos tradicionais, nos quais a taxa de churn é muito mais baixa (entre 2 – 5%).

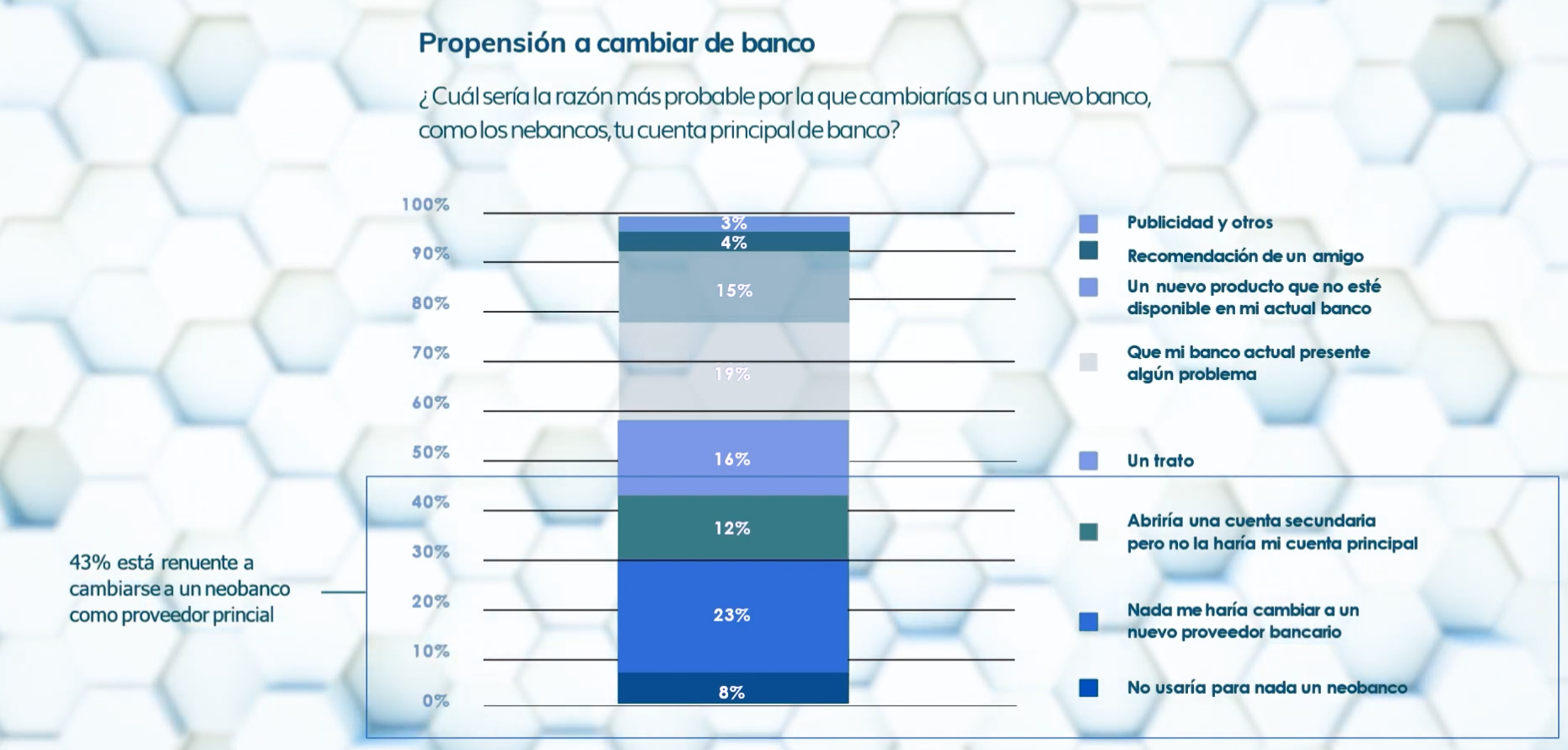

A seguir está um gráfico que mostra os resultados de uma pesquisa sobre os motivos que justificariam as pessoas mudarem de seu banco de confiança para um neobanco.

Como mostra o gráfico, 43% não consideram diretamente a possibilidade de mudança para um neobanco. Enquanto isso, 15% se mudariam se lhes fosse oferecido um produto interessante que não encontram em seu banco. O problema com essa segunda proposta também é claro: os neobancos simplesmente não podem competir com os bancos tradicionais quando se trata de oferecer serviços.

Em outras palavras, as pessoas continuam confiando nos bancos tradicionais. Eles são instituições estabelecidas – algumas centenas de anos.

O setor especializado está avançando

Como vimos, os neobanks voltados para o público em geral não estão tendo muito sucesso em transformar seus usuários em clientes lucrativos. No entanto, este não é o caso quando se trata de bancos digitais especializados.Quando se trata de se especializar em determinados setores, como oferecer financiamento a pequenos negócios, os neobancos estão se divertindo muito.

O gráfico que você verá a seguir mostra o dinheiro destinado ao financiamento de diversos setores dentro das empresas fintech.

Como mostra o gráfico, uma grande parte do financiamento em 2020 foi principalmente para fintechs que oferecem serviços para a indústria de tecnologia. Isso é seguido por pagamentos e, em seguida, empréstimos.

Conclusões

Como vimos nesta edição do N5 Insights, às vezes nem tudo que reluz é ouro. Tem havido uma tentativa generalizada de replicar os modelos de crescimento de startups no setor financeiro, mas isso não foi totalmente bem-sucedido. Estes são os principais pontos a serem lembrados:

- A tendência de investimento continua girando em torno de fintech.

- Os neobancos europeus tiveram um rápido crescimento nos últimos anos, mas também estão perdendo dinheiro.

- Os bancos tradicionais oferecem um portfólio de serviços maior do que os digitais em uma proporção aproximada de 5 a 1,5

- As pessoas simplesmente continuam confiando nos bancos tradicionais. As empresas

- Fintech que se especializaram em determinados setores tiveram melhores resultados.

Editorial: Marcelo Frette