Parte 1/3 – Estado Atual, Casos de Uso e ROI

Cinco anos atrás, a inteligência artificial em bancos era um experimento de laboratório. Um time de data scientists na sala de máquinas, orçamentos modestos, casos de uso isolados. Os CEOs aprovavam projetos piloto com ceticismo moderado. Os CTOs prometiam resultados em 18 meses.

Hoje, a conversa mudou completamente.

A inteligência artificial — e especificamente a IA Generativa — deixou de ser um projeto de inovação para se tornar um imperativo estratégico. Os bancos que lideram o mercado latinoamericano em 2025 não são necessariamente os maiores. São aqueles que tomaram decisões concretas de implementação nos últimos 24 meses.

E quem não fez está sentindo as consequências.

Nesta série de 3 artigos, analisamos o estado real da inteligência artificial em bancos da região: o que está funcionando, o que não está, quais são os desafios específicos, e como começar corretamente.

O Estado Atual da IA em Bancos da América Latina

A lacuna entre percepção e realidade no setor financeiro latinoamericano é notável.

O que os executivos dizem:

- 71% dos líderes financeiros de LATAM consideram a IA Generativa “crítica” ou “muito importante” para sua estratégia

- 81% planejava aumentar investimentos em inteligência artificial em 2025

Essa lacuna não é cinismo corporativo nem falta de vontade. É resultado de desafios reais: regulação complexa, infraestrutura desigual, escassez de talento especializado e uma incerteza legítima sobre como implementar corretamente.

A Posição da América Latina no Contexto Global

A América Latina representa 8% do PIB mundial, mas apenas 3% do investimento global em inteligência artificial. A região investe USD 2,8 bilhões anuais em IA — comparado com os USD 24 bilhões dos Estados Unidos.

À primeira vista, isso parece uma desvantagem significativa. Mas para líderes que sabem ler o mercado, é exatamente o oposto.

As instituições financeiras que se moverem em 2025 não competirão contra soluções maduras e estabelecidas. As definirão.

Em mercados onde 58% da concorrência ainda está em modo “avaliação”, implementar IA Generativa corretamente hoje significa 24-36 meses de vantagem competitiva real, antes do mercado se saturar.

O Mercado País por País

A realidade da inteligência artificial em bancos varia significativamente por mercado:

Brasil lidera a região em adoção

Com mais de 1.200 fintechs ativas, o ecossistema financeiro brasileiro é o mais dinâmico de LATAM. A implementação do Open Finance e do PIX — adotado por 140 milhões de usuários — criaram uma infraestrutura de dados que facilita implementações de IA.

A LGPD, embora exigente, fornece clareza regulatória, que outras jurisdições ainda não têm.

México: Inovação Regulada

México é o segundo mercado, com regulação estável e sandboxes regulatórios que permitem experimentação. A pressão competitiva de fintechs como Mercado Pago e Nu Bank México está acelerando a agenda de inovação nos bancos tradicionais.

Argentina: Sofisticação com Volatilidade

Argentina apresenta o caso mais complexo: sofisticação financeira alta combinada com volatilidade macroeconômica extrema. Os modelos de IA para risco creditício devem ser capazes de se retreinar mensalmente — um requisito que torna inviáveis as soluções tradicionais.

Colômbia e Chile: Reguladores Progressivos

Ambos os países têm reguladores que incentivam ativamente a inovação responsável. Representam oportunidades significativas com risco regulatório moderado para implementações bem projetada.

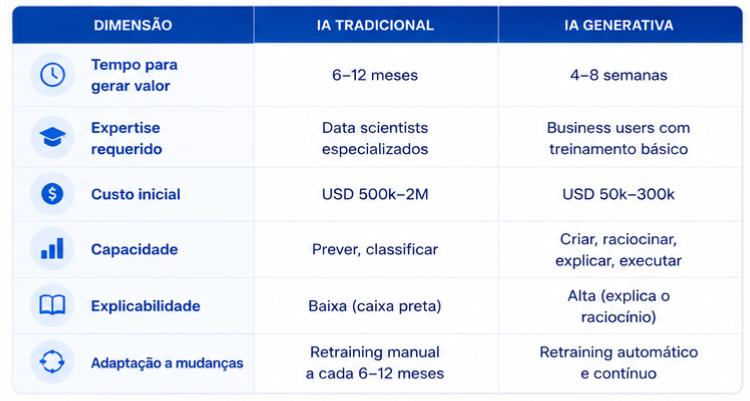

IA Generativa vs. IA Tradicional: A Diferença que Define Estratégias

Quando líderes de tecnologia falam de “inteligência artificial em bancos”, frequentemente misturam duas categorias fundamentalmente diferentes. Entender a distinção é crítico para tomar decisões estratégicas corretas.

IA Tradicional: Prever e Classificar

A inteligência artificial tradicional — baseada em aprendizado de máquina supervisionado — está no setor financeiro há mais de uma década. Suas aplicações são bem conhecidas:

- Modelos de scoring creditício que calculam probabilidade de inadimplência

- Sistemas de detecção de fraude baseados em padrões de transações

- Algoritmos de recomendação de produtos

- Otimização de preços e taxas

Esses sistemas funcionam bem dentro de seus limites. São especializados, previsíveis e auditáveis. Mas têm restrições claras: exigem grandes volumes de dados etiquetados, levam meses para implementar e não conseguem fazer nada que não tenham sido explicitamente treinados para fazer.

IA Generativa: Criar, Raciocinar e Agir

A IA Generativa é uma categoria diferente em quase todas as dimensões que importam para um CTO:

Por Que Essa Diferença Importa Estrategicamente

Para um banco médio na Colômbia sem time de data science: a IA tradicional era inacessível. A Generativa não.

Para um banco na Argentina onde os padrões de crédito mudam a cada trimestre: a IA tradicional com retreinamento semestral é inútil. A Generativa não.

A pergunta já não é se adotar IA Generativa. É quando e como.

Os 6 Casos de Uso com Maior ROI para Inteligência Artificial em Bancos

Nem toda aplicação de inteligência artificial em bancos tem o mesmo valor. Estes são os seis casos de uso que consistentemente geram o maior retorno para instituições financeiras na América Latina.

Caso 1: Detecção e Prevenção de Fraude

A América Latina perde aproximadamente USD 1,2 bilhões anuais em fraude financeira. Os sistemas de detecção baseados em regras estáticas capturam 60-70% do fraude real — e geram um volume de falsos positivos que cria atrito para clientes legítimos.

Como a inteligência artificial o transforma:

Os modelos de IA Generativa para fraude analisam padrões de comportamento em tempo real, não em lote. Conseguem detectar técnicas de fraude que não foram antecipadas no design do sistema. E crucialmente, conseguem reduzir os falsos positivos em até 40-60% — o que significa menos clientes bloqueados legitimamente e menos ligações ao call center por cobranças contestadas.

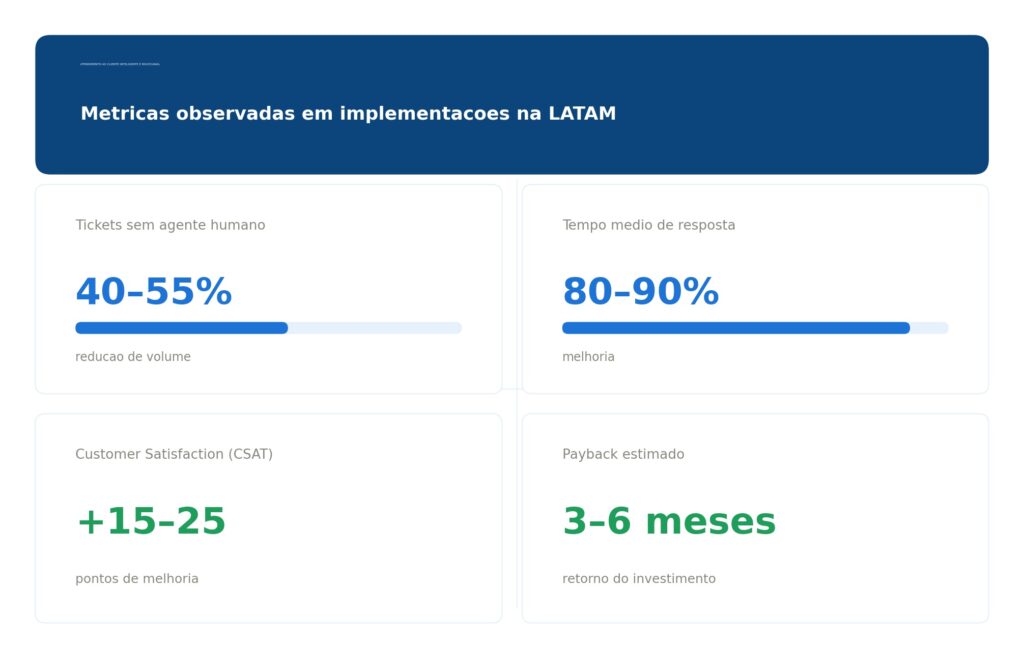

Caso 2: Atendimento ao Cliente Inteligente e Multicanal

O contact center é o maior custo operacional da maioria dos bancos em LATAM. Um agente humano custa entre USD 8-12 por hora. Uma interação de IA Generativa custa frações de centavo.

Mas mais importante que o custo é a qualidade. Os chatbots de primeira geração (baseados em árvores de decisão) apenas conseguem responder perguntas antecipadas. A IA Generativa entende contexto, mantém o histórico da conversa, pode executar transações e escala casos complexos para agentes humanos com contexto completo.

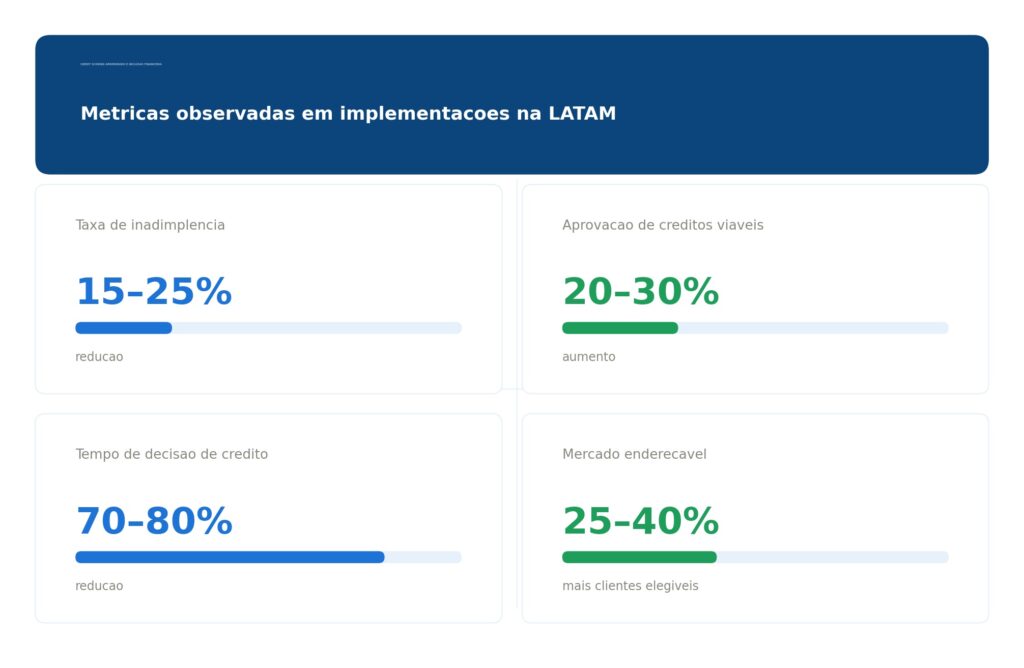

Caso 3: Credit Scoring Melhorado e Inclusão Financeira

50% da população da América Latina é “unbanked” ou “underbanked”. O problema não é falta de demanda. É que os modelos de scoring tradicionais excluem quem não tem histórico creditício formal.

A IA Generativa consegue analisar sinais alternativos — comportamento em plataformas de ecommerce, histórico de pagamentos de serviços, padrões de uso de telefonia — para construir perfis de risco de clientes sem histórico bancário. Com o consentimento apropriado do cliente.

Para mercados com alta volatilidade macroeconômica (Argentina, Venezuela), o retreinamento automático de modelos é crítico. Um sistema que não consegue se adaptar à inflação de 200% não serve para avaliar crédito naquele contexto.

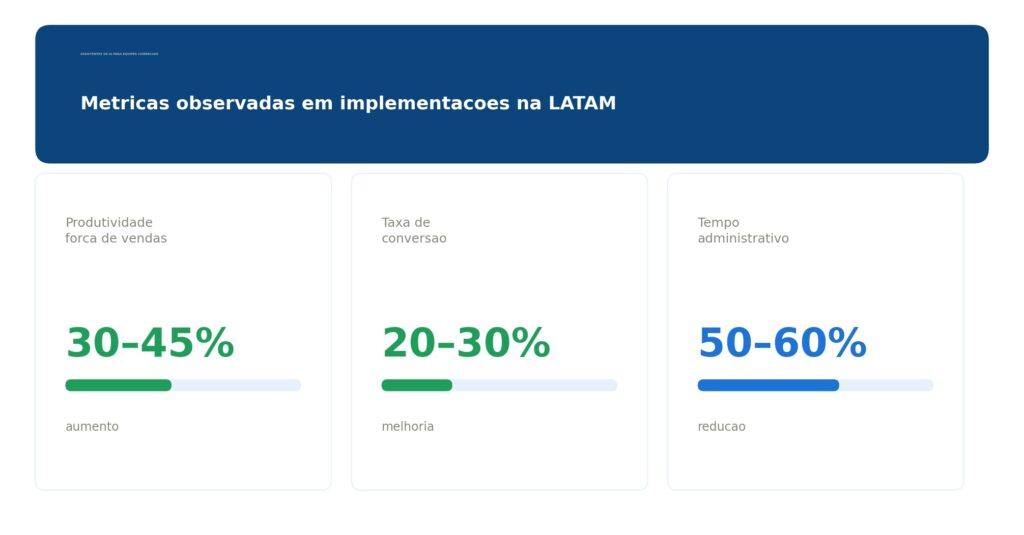

Caso 4: Assistentes de IA para Equipes Comerciais

Os times comerciais de bancos gastam entre 40-60% do seu tempo em tarefas administrativas: registrar visitas, atualizar CRM, preparar propostas, buscar informações sobre clientes. Tarefas que tiram tempo de vender.

Os assistentes de IA Generativa — copilotos que trabalham junto ao executivo, não no seu lugar — automatizam essas tarefas:

- Escutam uma ligação de vendas e geram automaticamente o resumo e os próximos passos

- Acessam o histórico completo do cliente em segundos

- Sugerem a próxima melhor ação baseado no contexto do cliente

- Redigem propostas personalizadas em tempo real

O resultado para o banco: executivos que conseguem atender mais clientes com melhor qualidade, sem aumentar a força de trabalho.

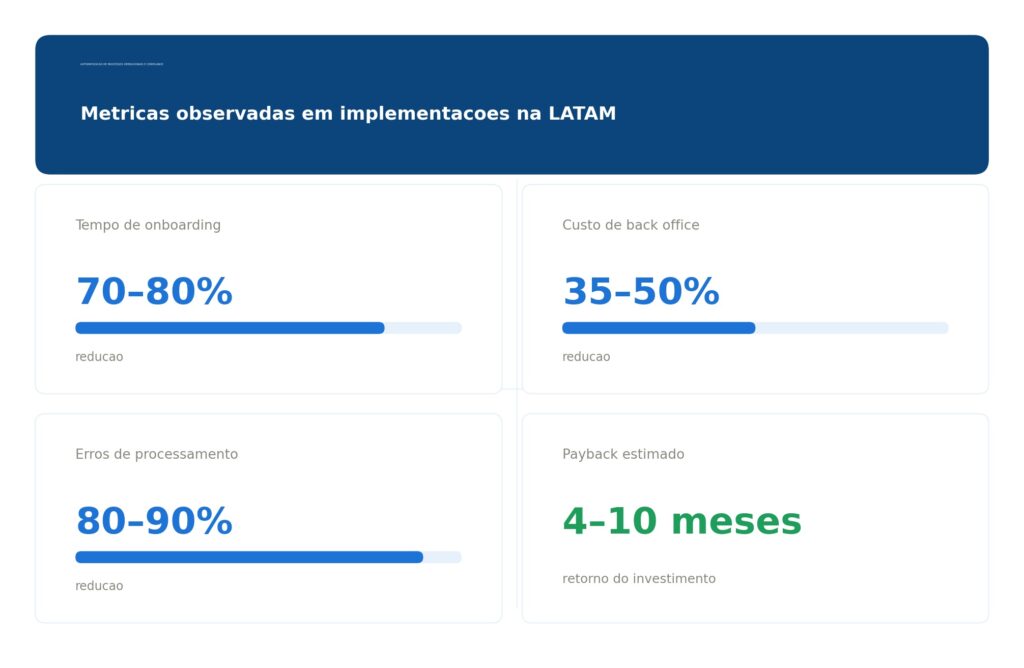

Caso 5: Automatização de Processos Operacionais e Compliance

O back office de bancos em LATAM é frequentemente a área com maior potencial de melhoria. Processos manuais, sistemas legados que não se comunicam entre si, revisão manual de documentos, conciliações que levam dias.

A combinação de OCR (reconhecimento óptico de caracteres) com IA Generativa permite:

- Processar e extrair informações de documentos em segundos

- Automatizar validações de KYC (Conheça Seu Cliente)

- Gerar relatórios regulatórios automaticamente

- Detectar inconsistências em dados que antes exigiam revisão humana

Para compliance especificamente: a IA consegue monitorar transações para sinais de lavagem de dinheiro, gerar documentação explicatória para reguladores e manter audit trails completos, reduzindo o risco de multas regulatórias.

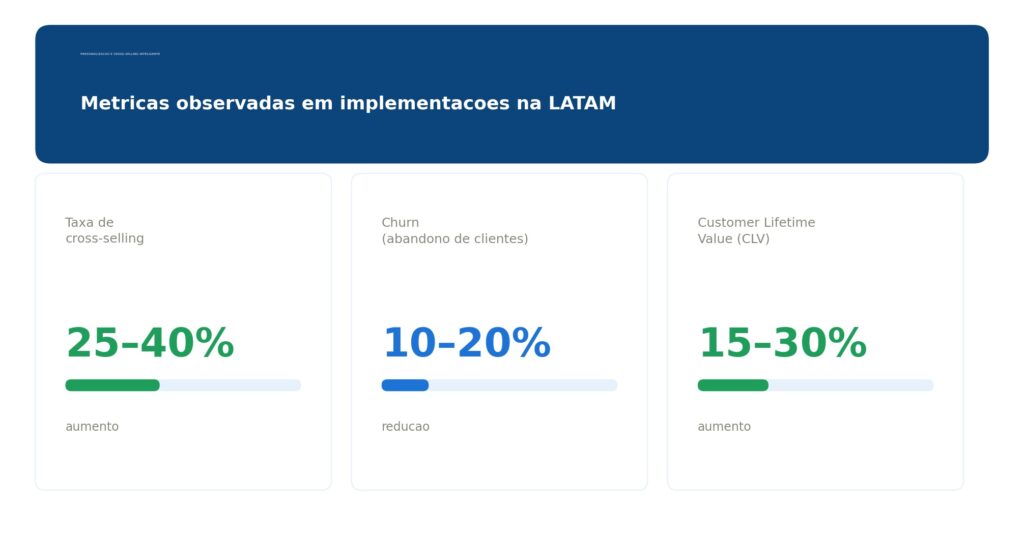

Caso 6: Personalização e Cross-selling Inteligente

A maioria dos clientes de bancos em LATAM tem 1-2 produtos com sua instituição principal. O potencial de cross-selling é enorme — mas ofertas genéricas têm taxas de conversão mínimas.

A IA Generativa consegue analisar o comportamento completo do cliente — transações, interações, eventos de vida detectáveis, comparações com segmentos similares — e gerar recomendações genuinamente personalizadas, no momento certo, através do canal apropriado.

E Agora?

Você conhece o panorama e os casos de uso. Mas implementar IA em LATAM não é copiar o que um banco fez na Europa.

Há desafios específicos da região que a maioria subestima — e que conseguem paralisar um projeto inteiro se não forem antecipados.

Na Parte 2 conversamos sobre isso: regulação multijurisdicional, infraestrutura desigual, escassez de talento, volatilidade macroeconômica, e por que compliance não é um freio mas uma vantagem.