Parte 1/3 – Estado Actual, Casos de Uso y ROI

Hace cinco años, la inteligencia artificial en bancos era un experimento de laboratorio. Un equipo de data scientists en el sótano, presupuestos modestos, casos de uso aislados. Los CEOs aprobaban proyectos piloto con escepticismo moderado. Los CTOs prometían resultados en 18 meses.

Hoy, la conversación cambió completamente.

La inteligencia artificial —y específicamente la IA Generativa— dejó de ser un proyecto de innovación para convertirse en un imperativo estratégico. Los bancos que lideran el mercado latinoamericano en 2025 no son necesariamente los más grandes. Son los que tomaron decisiones concretas de implementación en los últimos 24 meses.

Y los que no lo hicieron están sintiendo las consecuencias.

En esta serie de 3 artículos, analizamos el estado real de la inteligencia artificial en bancos de la región: qué está funcionando, qué no, cuáles son los desafíos específicos, y cómo empezar correctamente.

El Estado Actual de la IA en Bancos de América Latina

La brecha entre percepción y realidad en el sector financiero latinoamericano es notable.

Lo que los ejecutivos dicen:

- 71 % de los líderes financieros de LATAM considera que la IA Generativa es «crítica» o «muy importante» para su estrategia.

- 81 % planeaba aumentar la inversión en inteligencia artificial en 2025.

Lo que los números revelan:

- Solo el 8 % de los bancos grandes de LATAM tiene implementaciones avanzadas de IA Generativa en producción

- El 58 % de las instituciones financieras de la región aún no ha iniciado ningún proyecto de IA Generativa.

- Apenas el 19 % tiene un plan de implementación claro y aprobado.

Esta brecha no es cinismo corporativo ni falta de voluntad. Es el resultado de desafíos reales: regulación compleja, infraestructura desigual, escasez de talento especializado, y una incertidumbre legítima sobre cómo implementar correctamente.

La Posición de LATAM en el Contexto Global

América Latina representa el 8 % del PBI mundial pero apenas el 3 % de la inversión global en inteligencia artificial.

La región invierte USD 2,8 billones anuales en IA — comparado con los USD 24 billones de Estados Unidos.

A primera vista, esto parece una desventaja significativa. Pero para los líderes que saben leer el mercado, es exactamente lo opuesto.

Las instituciones financieras que se muevan en 2025 no competirán contra soluciones maduras y establecidas. Las definirán.

En mercados donde el 58 % de la competencia aún está en modo «evaluación», implementar IA Generativa correctamente hoy significa 24-36 meses de ventaja competitiva real, antes de que el mercado se sature.

El Mercado País por País

La realidad de la inteligencia artificial en bancos varía significativamente por mercado:

Brasil: El líder en adopción de IA bancaria

Brasil lidera la región en adopción. Con más de 1.200 fintechs activas, el ecosistema financiero brasileño es el más dinámico de LATAM. La implementación del Open Finance y el PIX —adoptado por 140 millones de usuarios— crearon una infraestructura de datos que facilita implementaciones de IA.

La LGPD, aunque exigente, proporciona claridad regulatoria, que otras jurisdicciones aún no tienen.

México: Innovación regulada

México es el segundo mercado, con regulación estable y sandboxes regulatorios que permiten experimentación. La presión competitiva de fintechs como Mercado Pago y Nu Bank México está acelerando la agenda de innovación en bancos tradicionales.

Argentina: Sofisticación con volatilidad

Argentina presenta el caso más complejo: sofisticación financiera alta combinada con volatilidad macroeconómica extrema. Los modelos de IA para riesgo crediticio deben ser capaces de reentrenarse mensualmente —un requisito que hace inviables las soluciones tradicionales.

Colombia y Chile: Reguladores Progresivos

Ambos países tienen reguladores que incentivan activamente la innovación responsable. Representan oportunidades significativas con riesgo regulatorio moderado para implementaciones bien diseñadas.

IA Generativa vs. IA Tradicional: La diferencia que define estrategias

Cuando los líderes de tecnología hablan de «inteligencia artificial en bancos», frecuentemente mezclan dos categorías fundamentalmente diferentes. Entender la distinción es crítico para tomar decisiones estratégicas correctas.

IA Tradicional: Predecir y Clasificar

La inteligencia artificial tradicional —basada en machine learning supervisado— lleva más de una década en el sector financiero. Sus aplicaciones son bien conocidas:

- Modelos de scoring crediticio que calculan probabilidad de default.

- Sistemas de detección de fraude basados en patrones de transacciones.

- Algoritmos de recomendación de productos.

- Optimización de precios y tasas. stemas de detección de fraude basados en patrones de transacciones.

Estos sistemas funcionan bien dentro de sus límites. Son especializados, predecibles y auditables. Pero tienen restricciones claras: requieren volúmenes grandes de datos etiquetados, tardan meses en implementarse, y no pueden hacer nada que no hayan sido explícitamente entrenados para hacer.

IA Generativa: Crear, Razonar y Actuar

La IA Generativa es una categoría diferente en casi todas las dimensiones que importan para un CTO:

¿Por qué esta diferencia importa estratégicamente?

Para un banco mediano en Colombia que no tiene un equipo de 20 data scientists, la IA tradicional era prácticamente inaccesible. La IA Generativa no lo es.

Para un banco en Argentina donde los patrones de comportamiento crediticio cambian radicalmente cada trimestre, la IA tradicional con ciclos de reentrenamiento de 6 meses es, funcionalmente, inútil. La IA Generativa con reentrenamiento continuo no lo es.

Para cualquier institución financiera que necesita explicar sus decisiones automatizadas a un regulador latinoamericano, la caja negra de la IA tradicional es un riesgo de compliance. La explicabilidad de la IA Generativa no lo es.

La pregunta para los CTOs de bancos en LATAM ya no es «¿IA tradicional o IA Generativa?» La pregunta es: «¿cuándo y cómo implementamos IA Generativa responsablemente?»

Los 6 Casos de Uso con Mayor ROI para Inteligencia Artificial en Bancos

No toda aplicación de inteligencia artificial en bancos tiene el mismo valor. Estos son los seis casos de uso que consistentemente generan el mayor retorno para instituciones financieras en América Latina.

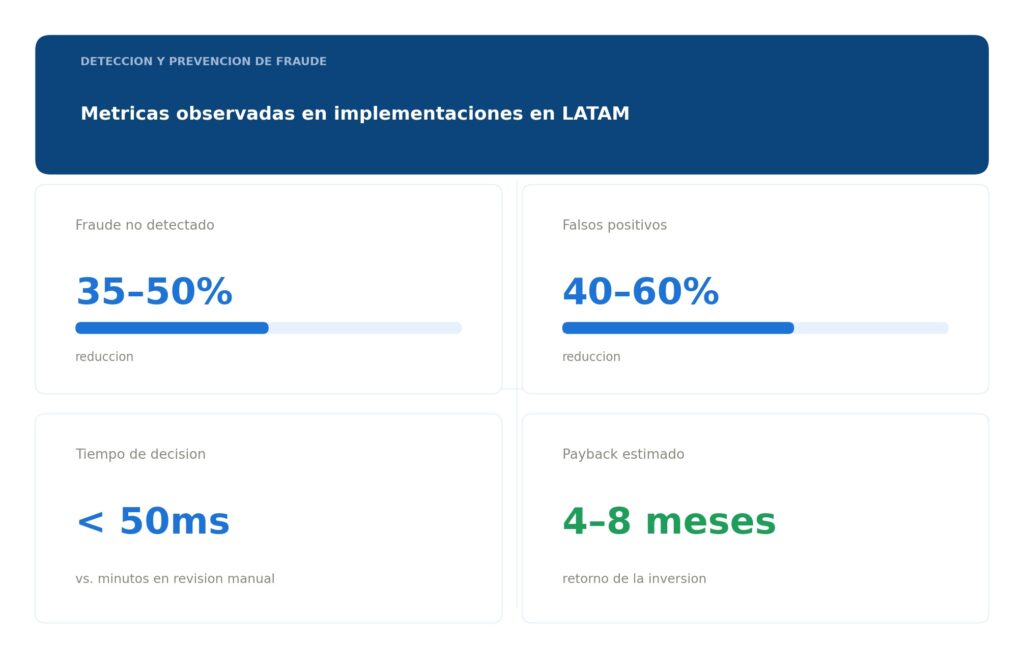

Caso 1: Detección y Prevención de Fraude

América Latina pierde aproximadamente USD 1.2 billones anuales en fraude financiero. Los sistemas de detección basados en reglas estáticas capturan el 60-70 % del fraude real —y generan un volumen de falsos positivos que crea fricción para clientes legítimos.

Cómo la inteligencia artificial lo transforma:

Los modelos de IA Generativa para fraude analizan patrones de comportamiento en tiempo real, no en lote. Pueden detectar técnicas de fraude que no fueron anticipadas en el diseño del sistema. Y crucialmente, pueden reducir los falsos positivos hasta un 40-60% — lo que significa menos clientes bloqueados legítimamente y menos llamadas al call center por cargos disputados.

Caso 2: Atención al cliente inteligente y multicanal

El contact center es el mayor costo operacional de la mayoría de los bancos en LATAM. Un agente humano cuesta entre USD 8-12 por hora. Una interacción de IA Generativa cuesta fracciones de centavo.

Pero más importante que el costo es la calidad. Los chatbots de primera generación (basados en árboles de decisión) solo pueden responder preguntas anticipadas. La IA Generativa entiende contexto, mantiene el historial de la conversación, puede ejecutar transacciones, y escala casos complejos a agentes humanos con contexto completo.

Diferenciadores clave para bancos en LATAM:

- Soporte nativo en español y portugués —no traducción.

- Integración con WhatsApp, el canal preferido en la región.

- Funcionamiento 24/7 sin costo incremental.

- Escala inteligente con contexto completo al agente humano.

Caso 3: Credit Scoring Mejorado e Inclusión Financiera.

El 50 % de la población de América Latina es «unbanked» o «underbanked». El problema no es falta de demanda. Es que los modelos de scoring tradicionales excluyen a quienes no tienen historial crediticio formal.

La IA Generativa puede analizar señales alternativas —comportamiento en plataformas de ecommerce, historial de pagos de servicios, patrones de uso de telefonía— para construir perfiles de riesgo de clientes sin historial bancario. Con el consentimiento adecuado del cliente.

Para mercados con alta volatilidad macroeconómica (Argentina, Venezuela), el reentrenamiento automático de modelos es crítico. Un sistema que no puede adaptarse a inflación de 200 % no sirve para evaluar crédito en ese contexto.

Caso 4: Asistentes de IA para Equipos Comerciales

Los equipos comerciales de bancos pasan entre 40-60 % de su tiempo en tareas administrativas: registrar visitas, actualizar CRM, preparar propuestas, buscar información sobre clientes. Tareas que restan tiempo para vender.

Los asistentes de IA Generativa —copilotos que trabajan junto al ejecutivo, no en su lugar— automatizan estas tareas:

- Escuchan una llamada de ventas y generan automáticamente el resumen y los próximos pasos.

- Acceden al historial completo del cliente en segundos.

- Sugieren la próxima mejor acción basada en el contexto del cliente.

- Redactan propuestas personalizadas en tiempo real.

El resultado para el banco: ejecutivos que pueden atender más clientes con mejor calidad, sin aumentar la plantilla.

Caso 5: Automatización de Procesos Operacionales y Compliance

El back office de bancos en LATAM es frecuentemente el área con mayor potencial de mejora. Procesos manuales, sistemas legacy que no se comunican entre sí, revisión manual de documentos, conciliaciones que toman días.

La combinación de OCR (reconocimiento óptico de caracteres) con IA Generativa permite:

- Procesar y extraer información de documentos en segundos.

- Automatizar validaciones de KYC (Know Your Customer).

- Generar reportes regulatorios automáticamente.

- Detectar inconsistencias en datos que antes requerían revisión humana.

Para compliance específicamente: la IA puede monitorear transacciones para señales de lavado de dinero, generar documentación explicatoria para reguladores, y mantener audit trails completos, reduciendo el riesgo de multas regulatorias.

Caso 6: Personalización y cross-selling inteligente

La mayoría de los clientes de bancos en LATAM tiene 1-2 productos con su institución principal. El potencial de cross-selling es enorme — pero las ofertas genéricas tienen tasas de conversión mínimas.

La IA Generativa puede analizar el comportamiento completo del cliente —transacciones, interacciones, eventos de vida detectables, comparaciones con segmentos similares— y generar recomendaciones genuinamente personalizadas, en el momento correcto, a través del canal adecuado.

¿Y Ahora Qué?

Ya comprendiste el estado actual, los casos de uso, y el potencial ROI de la IA en bancos latinoamericanos.

Pero hay un problema importante: implementar IA Generativa en LATAM no es lo mismo que hacerlo en Estados Unidos o Europa. Existen 5 desafíos únicos que la mayoría de los bancos no anticipan, y que, si se ignoran, pueden paralizar toda la iniciativa.

En Parte 2 de esta serie, analizamos:

- 5 desafíos únicos de LATAM que afectan implementaciones de IA

- marco regulatorio por País (Brasil, México, Argentina, Colombia, Chile)

- gobernanza y compliance como ventaja competitiva.

- ¿Cómo evaluar si tu banco está realmente listo?