Open Finance: Proyecciones de Latinomérica y Tendencias

El Open Finance es una corriente que avanza a pasos agigantados alrededor de todo el mundo. Actualmente, Europa es una de las regiones líderes en su aplicación, pero el resto de continentes no se quedan atrás.

En este ocasión haremos un repaso por las últimas tendencias de las finanzas abiertas en Latinoamérica, incluyendo cómo estas afectan a las nuevas generaciones y cuál es el estado de distintos países de la región en la escala de aceptación.

Ver más información sobre Open Finance

El Open Finance en Latinoamérica

Todo apunta a que el Open Banking no va a parar de crecer en los próximos años. Según datos de la consultora PriceWaterhouse Coopers, se prevé que en 2022 los ingresos totales de esta modalidad alcancen los 9.870 millones de dólares en el mundo — y América del Sur se muestra cada vez más propicia a esto.

El escenario de América Latina (baja bancarización, alta penetración de telefonía móvil e internet y población mayoritariamente joven) es el ideal para que los actores tradicionales y las nuevas empresas digitales fintech logren brindar servicios de Open Finance con facilidad.

Según Belvo, el 84,8% de los profesionales fintech creen que cada vez más empresas adoptarán modelos de open finance en 2022. La mayoría de los encuestados señalaron que los servicios de crédito serán los modelos fintech más beneficiados con el ‘Open Finance’. Le siguió la puntuación de crédito y las herramientas de gestión de finanzas personales.

Para conseguir lanzar e implantar el open finance en América Latina, una gran mayoría de los profesionales fintech cree que los datos bancarios son la fuente de datos alternativa de la que más se van a beneficiar para crear nuevos productos. A estos le siguen los datos que puedan proporcionar las empresas tecnológicas gracias al Big Data.

Como indican los números, todo apunta a que el mercado se está preparando para un crecimiento agigantado en el sector.

Millennials y Gen Z: Tecnología adaptada para nuevas generaciones

Existe un tabú por el que se da por hecho que las nuevas generaciones no están tan interesadas en las finanzas. Sin embargo, como todo indica, esto no podría estar más alejado de la realidad.

En América Latina, los millennials y los miembros de la Generación Z utilizan cada vez con más frecuencia sus teléfonos móviles para realizar pagos o actividades bancarias típicas. Esto está presionando a los bancos para que ofrezcan las experiencias financieras digitales y fluidas que estos individuos esperan.

A medida que estas generaciones comienzan a representar un mayor porcentaje en la base de clientes y teniendo en cuenta que utilizan soluciones digitales con mayor frecuencia, las experiencias de autoservicio digital se han vuelto obligatorias.

Los bancos de toda América Latina deben vigilar de cerca cómo están cambiando las preferencias de estos consumidores más jóvenes, especialmente debido al peso que están ganando a gran escala.

Las instituciones financieras tradicionales y las fintechs emergentes u otros actores de pagos que buscan lanzar sus servicios dentro de la región deben asegurarse de que están optimizando sus ofertas para reflejar las necesidades de estas generaciones.

Dichas entidades deben encontrar la manera no sólo de diferenciarse de las fintechs emergentes o de los neobancos que ofrecen nuevos productos con prioridad digital en mercados cada vez más saturados como el de América Latina, sino también de ofrecer servicios que se conecten fácilmente con otras características financieras de manera que se sientan personalizados a sus propias necesidades.

Este perfil de cliente ya no espera que una sola institución financiera satisfaga todas sus necesidades de soluciones y servicios, y con la llegada de la banca abierta. Ellos desean tener experiencias ampliamente integradas.

Creciente Interés por las Super Apps

Tanto los millennials como los consumidores de la Generación Z están expresando su interés por las llamadas «super apps», servicios financieros que unen múltiples plataformas o soluciones con la ayuda de tecnologías como las interfaces de programación de aplicaciones.

Este tipo de aplicaciones conectadas están destinadas a hacerse más populares a medida que estos consumidores ejercen más influencia sobre la industria financiera a escala global.

Un Aliado para la Expansión del Open Finance

A medida que las expectativas de los consumidores de los millennials y de la generación Z sobre sus experiencias bancarias comienzan a reimaginar los estándares de la industria, es probable que ofrecer servicios financieros personalizados y sin complicaciones cobre aún más importancia para las entidades financieras de América Latina.

Por lo tanto, las finanzas abiertas, que utilizan tecnologías como las API para conectar servicios bancarios están llamadas a desempeñar un papel más dominante en el futuro de la industria financiera.

Es fundamental que las entidades financieras estén atentas a los posibles beneficios de las finanzas abiertas, ya que los millennials y la generación Z exigen un acceso más rápido y sencillo a una lista cada vez mayor de funciones bancarias y de pago emergentes.

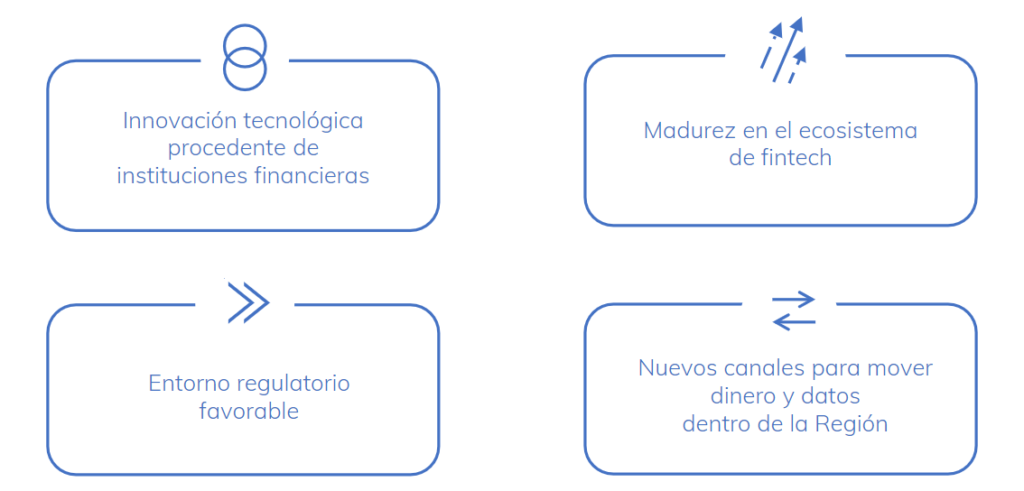

Tendencias Clave del Open Banking en Latinoamérica

Podemos identificar cuatro tendencias clave que están acelerando la expansión del Open Banking en Latinoamérica.

- Innovación tecnológica procedente de instituciones financieras

- Madurez en el ecosistema de fintech

- Entorno regulatorio favorable

- Nuevos canales para mover dineros y datos por la región

El Rol de la Innovación Tecnológica

En estos últimos tiempos, alianzas entre bancos tradicionales y fintechs han fomentado la innovación. Los bancos con sede en Latinoamérica se asocian cada vez más con empresas fintech y lanzan plataformas de APIs para mantenerse competitivos.

A medida que las fintech llegan a los consumidores que el sector bancario tradicional no alcanza, estas abren el ecosistema y crean oportunidades de colaboración. Las APIs permiten a los bancos reducir costos, aumentar la eficiencia, mejorar la comunicación y llegar a nuevos segmentos de clientes.

La incursión de empresas extranjeras en la región también trae mejoras en innovación. El potencial de crecimiento en Latinoamérica también está atrayendo a las empresas europeas de fintech, que recientemente anunciaron su expansión a la región.

En octubre de 2021, la empresa fintech Revolut, con sede en el Reino Unido, anunció planes para empezar a operar en México como su primer paso para ingresar al mercado latinoamericano. El banco digital alemán N26 adquirió una licencia de banca digital para Brasil en 2021, después de que la pandemia retrasara sus planes de ingresar al mercado.

Madurez en el Ecosistema de Fintech

Las fintech de rápido crecimiento de la región también están mostrando signos de madurez. Nubank se ha expandido más allá de Brasil, a México y Colombia.

En el tercer trimestre de 2021, Nubank tenía 48,1 millones de clientes, un gran aumento con respecto a los 3,7 millones de clientes del primer trimestre de 2018.

Sin duda, esto es una muestra del potencial de crecimiento que estas tecnologías tienen en América Latina.

Nuevos Canales para Mover Dinero

El lanzamiento de servicios de pago en tiempo real como PIX, Yape y PLIN está impulsando el crecimiento de los volúmenes de pagos electrónicos.

A medida que las fintech lanzan plataformas de negociación accesibles y de bajo costo, y aumenta la educación financiera, mientras los tipos de interés se mantienen bajos, más consumidores están pasando de las cuentas de ahorro de bajo rendimiento a nuevos productos de inversión.

Entorno Regulatorio Favorable

Los cambios tecnológicos sin precedentes que están ocurriendo en la región están presionando a los reguladores para que actúen más rápidamente. Brasil, México y Colombia ya están trabajando en sus regulaciones para el Open banking.

El desarrollo normativo en América Latina en los próximos meses seguirá siendo impulsado en gran medida por las actividades en Brasil, Colombia y México, donde se espera que los reguladores continúen introduciendo directrices específicas para una plena aplicación de los marcos locales antes de finales de 2022.

Las plataformas API aumentaron un 147%, hasta alcanzar las 47 en América Latina, a medida que los bancos participantes en Brasil avanzan en la implantación de las finanzas abiertas y los titulares en México comienzan a compartir información sobre productos y servicios.

Tendencias de las Fintech en la Región

La región Latinoamericana está en uno de sus momentos de mayor crecimiento en lo que se refiere a tecnologías de finanzas digitales. Estas son las tendencias más predominantes actualmente:

Pago QR

En 2022 existen más opciones para realizar pagos, una de las principales, QR, principalmente a través de entidades como Mercado Pago. Esta ha realizado una alianza con el banco estado y la red de metro de santiago para que las personas puedan realizar el pago de su pasaje a través de un QR.

Ejemplos como este se esperan visualizar durante el resto del año pues cada vez las personas buscan nuevas formas de pago fáciles, asequibles y 100% digitales.

Adaptación al mundo digital

Se estima que para finales del 2022, las Fintechs ya no sean las únicas dentro del ecosistema financiero digital, pues hemos visto como entidades bancarias tradicionales y gubernamentales están empezando a migrar a digital con productos, leyes y servicios adaptados a esta nueva era.

Esto no solo supone una nueva competencia hacia las Fintechs, sino una nueva manera de involucrar la inclusión financiera en los consumidores.

Tendencia Cripto

Otra tendencia a tener en cuenta en 2022 son las monedas digitales de los bancos centrales. Estas son versiones digitales de monedas fiduciarias como el dólar y su objetivo final será sustituir al dinero en efectivo.

En Argentina, la penetración de esta tendencia se está llevando los mejores talentos hacia el ecosistema cripto, estamos viendo billeteras como Belo, Buenbit, Lemon creciendo a pasos gigantescos y con ansias de comerse el mercado latinoamericano. Así mismo, vemos proyectos de protocolos DeFi en aumento.

Buy Now Pay Later

BNPL es el nuevo “pagar en cuotas”. Funciona como una financiación a corto plazo, que en general no cobra intereses si el cliente cumple con sus pagos en tiempo y forma. BNPL es otra tendencia a favor de la inclusión financiera de la región, y la posibilidad de más clientes conectados comprando también beneficia a los comercios.

En la región existen buenas perspectivas, sobre todo por el crecimiento del comercio electrónico y vemos que empresas dentro de este modelo están recaudando grandes cantidades de dinero en rondas de inversión importantes. Los inversionistas ven un potencial gigante en estas empresas sobre todo en México.Una Buena Regulación

El asunto de regulación va a ser tendencia durante el 2022 teniendo como protagonistas a las BigTech, ya que se estima que los datos sigan siendo muy relevantes dentro de las fases de la creación de una ley Fintech actualizada y adaptada a la era digital.

Avance del 5G

Más confiable y 100 veces más veloz que la tecnología actual, esta nueva interfaz impactará en todas las industrias y se espera que, para 2035, aporte 13,2 billones de dólares a la economía global. Aunque la pandemia de COVID-19 retrasó la implementación del 5G, para este año que comienza se esperan 1000 millones de suscripciones en todo el mundo.

¿Cómo Avanzan Los Paises?

Sí bien el Open Finance va cobrando cada vez más fuerza, cada país se encuentra en una etapa diferente en lo que corresponde a su adopción.

- Brasil: Brasil es pionero en la adopción digital, y sus regulaciones de open banking colocan al país a la vanguardia de la adopción en todo el mundo. De hecho, ya se encuentra en las últimas etapas de su total aceptación. La fase 4 del open banking comenzó en diciembre de 2021 y se espera que dure hasta el 2022. La última etapa está marcada por el comienzo del open finance, e incluirá datos de inversión, seguros, pensiones y servicios de divisas.

- México: En marzo de 2018, México publicó la Ley para Regular las Instituciones de Tecnología Financiera. Este fue uno de los primeros pasos globales para regular el sector Fintech y el modelo de open banking. Esta ley establece que todas las instituciones financieras están obligadas a compartir información. El 10 de marzo de 2020, el Banco de México publicó las primeras reglas de open banking que se enfocaron principalmente en los datos públicos.

- Perú: Aunque Perú no ha establecido ninguna regulación específica para las finanzas abiertas, las instituciones financieras del país ya han estado compartiendo datos de clientes durante algún tiempo. Recientemente se presentó el Proyecto de Ley N° 1584/2021-CR que declara de interés nacional y necesidad pública la implementación de una política pública que fomente la masificación de la banca abierta o también conocida como Open Banking.

- Argentina: Hasta ahora, Argentina no tiene regulaciones oficiales sobre open banking. El Banco Central de Argentina ha promovido cierto diálogo en torno a iniciativas de open banking. El BCRA y la Unidad de Información Financiera han incorporado en sus reglamentos algunas disposiciones para fomentar el open banking, como permitir a los bancos compartir información de los clientes a petición de éstos. Si bien no existe un marco oficial, el Banco Industrial lanzó su plataforma Banco de APIs con Poincenot Technology Studio en 2018, convirtiéndose en el primer banco de Argentina en ofrecer APIs abiertas al mercado.

- Chile: La Comisión del Mercado Financiero ya está trabajando, junto con el Ministerio de Finanzas y el Banco Central, en una hoja de ruta para proporcionar un marco regulatorio para ciertos modelos de fintech, como las plataformas de crowdfunding (microfinanciación colectiva). Se espera que en los próximos dos años la CMF desarrolle un marco general para especificar reglas para el ecosistema del open banking en el país.

- Colombia: Las partes interesadas de la industria celebraron una cumbre en agosto de 2021 organizada por la Bolsa de Open Banking para colaborar en el desarrollo de las finanzas abiertas. Se espera un decreto que describa la estructura para las instituciones que supervisan la adopción de las finanzas abierta en 2022.

Conclusiones Sobre Tendencias del Open Finance

El Open Finance de trata de una corriente que gana más fuerza año tras año. Estos son los principales puntos para entender su evolución en Latinoamérica:

- Como has tenido la oportunidad de ver, el Open Finance es una tendencia que no para de crecer — poco a poco, cada vez más entidades deciden adoptar este modelo.

- Las nuevas generaciones están cobrando cada vez más fuerza en el sector financieros, justamente gracias a estas nuevas tecnologías.

- La innovación tecnológica, madurez del modelo fintech, y los nuevos tipos de pagos, combinados con un entorno regulatorio favorable, potenciando aún más la expansión de la tendencia del Open Banking

- Hay una serie de tendencias que estás liderando en la región actualmente, entre las cuales se incluyen medios de pago, nuevos tipos de financiación, y un más marcado avance tecnológico

- Brasil y México siguen siendo lideres en desarrollo y avance de Open Finance, pero el resto de países están sentando las bases para futuras regulaciones

Para más información, accede a nuestro descargable