Estado Actual del Open Banking en el Mundo

El Open Banking es un sector de la industria financiera que ha avanzado a pasos agigantados en los últimos años en todo el mundo. No sólo a nivel regulatorio, sino también en el área del desarrollo de plataformas y APIs.

Además, el rol importante que tuvieron pioneros como el Reino Unido, la Unión Europea y Australia ha acelerado su adopción a nivel global.

Echemos un vistazo al estado actual del Open Banking en el mundo.

Regulaciones de Open Banking en el Mundo

Es evidente que el Reino Unido y la Unión Europea son los actores a nivel mundial más avanzados en materia de Open Banking. Sin embargo, desde el 2020 se ha observado una creciente aceleración en esta materia en todas las regiones del mundo.

Tanto así que ya para el cierre del año 2021, más de 60 países cuentan con regulaciones en ciertos aspectos del Open Banking — aprobadas o en discusión.

Sólo mira el siguiente gráfico para tener una idea de el impacto que el Open Banking está teniendo alrededor del mundo.

Sí bien aún no se trata de algo establecido a nivel mundial, muchos países ya han comenzado a discutir o aplicar medidas de Open Banking.

Muchos de estos países de hecho están trabajando en ampliar regulaciones que van mucho más allá de sólo Open Banking. Por ejemplo:

- Reino Unido, a través de sus iniciativas de Smart Data, y la Unión Europea, con su Estrategia Financiera Digital, están avanzando en la expansión de sus regulaciones para permitir el intercambio de datos dentro y entre sectores.

- En Asia varios países están trabajando con marcos regulatorios enfocados en Open Finance. Los casos más concretos son Filipinas e India.

- Australia va un paso adelante trabajando en el intercambio de datos inter-sectorial, lo que implica ir más allá del sector financiero. Nueva Zelanda está trabajando en esta misma dirección.

- En América Latina, Brasil es el caso más resaltante con su plan de implementación del Open Insurance. Colombia también está avanzando en esta materia a través de la publicación del borrador de un marco para el Open Finance.

- En África, Sudáfrica y Nigeria resaltan por su trabajo en la introducción de un marco enfocado en la implementación del Open Finance en sus respectivos países.

- En Estados Unidos y Canadá se están llevando a cabo consultas públicas con foco en el Open Finance.

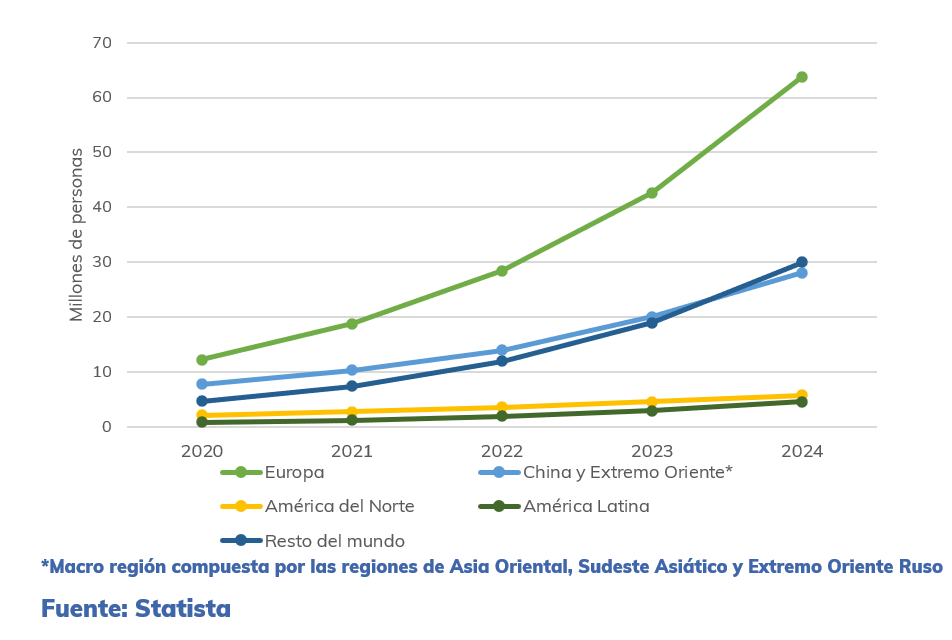

Crece el Número de Usuarios de Open Banking

El Open Banking no se trata sólo de regulaciones. Se espera que durante los próximos años haya un aumento significativo de la cantidad de usuarios de servicios de banca abierta a nivel mundial.

En un principio, la adopción del Open Banking se movía en márgenes modestos. En 2020, por ejemplo, sólo 25 millones de personas hacían uso de los servicios de Open Banking. Lógicamente, la mayor parte de estos se encontraba en Europa.

Sin embargo, su adopción se ha ido incrementando de forma acelerada desde entonces. Hoy en día, se estima un crecimiento del 50% anual en la tasa de usuarios hasta el 2024.

América Latina se trata de la región con mayor proyección de crecimiento. Se estima que para el 2024, la tasa de usuarios habrá aumentado en un 463% en relación al 2020.

Crecimiento de APIs para Open Banking

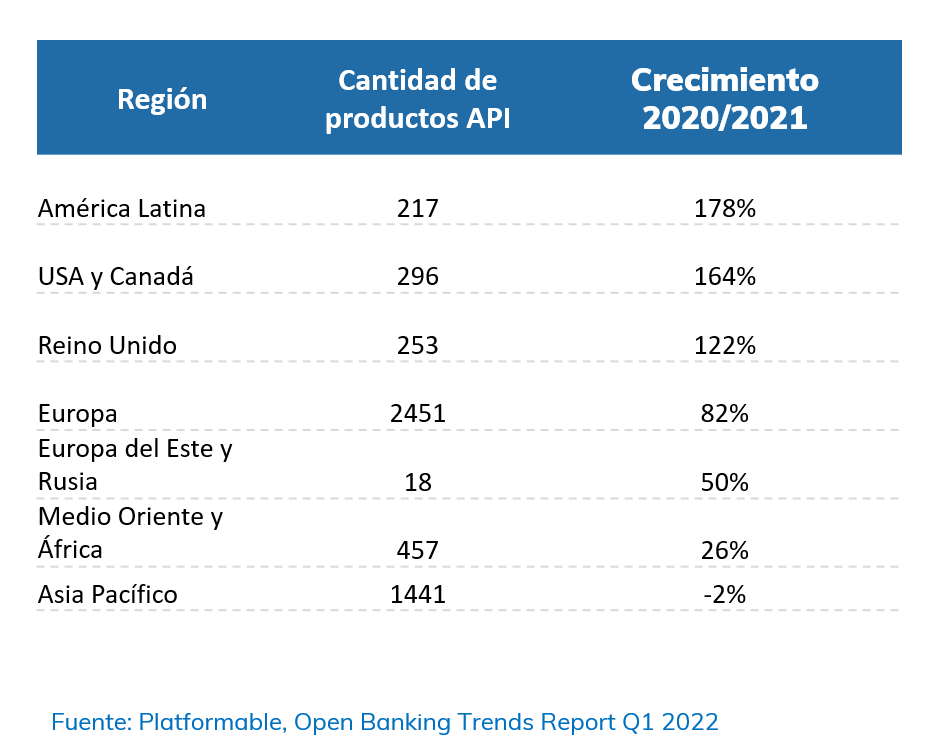

El crecimiento en la cantidad de desarrollo destinado a plataformas y APIs de Open Banking no se queda atrás. En todas las regiones del mundo estos se han venido desarrollando, contando para el cierre de diciembre 2021 con 1537 plataformas API y 5133 productos API en todo el mundo.

Con respecto a esto, cabe destacar que Europa sigue siendo la región líder tanto a nivel de plataformas API, como de número de productos desarrollados. Actualmente cuentan con más de 1153 plataformas desarrolladas, lo cual es 8 veces más que Asia Pacífico, la región que le sigue en este ámbito con 184 plataformas.

A nivel de productos API, Europa cuenta con 2451, seguida por Asia Pacífico con 1441 productos desarrollados hasta diciembre 2021 y Medio Oriente y África, con 457 productos.

El siguiente gráfico muestra el estado del desarrollo de plataformas y APIs a nivel mundial.

A nivel global, además, ha habido un aumento de un 47% en la cantidad total de productos API disponibles entre 2020 y 2021.

Cabe destacar que América Latina y Estados Unidos son las regiones que están experimentando un crecimiento más importante en el número de los productos API desarrollados.

En el caso de América Latina, este crecimiento también está siendo impulsado por Brasil y

México en donde el Open banking está en plena fase de implementación y expansión, de acuerdo con los calendarios fijados en ambos países.

El aparente decrecimiento de 2% observado en Asia-Pacífico, puede ser explicado por la transición que están experimentando los bancos de esta región al pasar de desarrollar productos API granulares a generar APIs integradas con un mayor número de funcionalidades.

Desarrollo Obligatorio de APIs

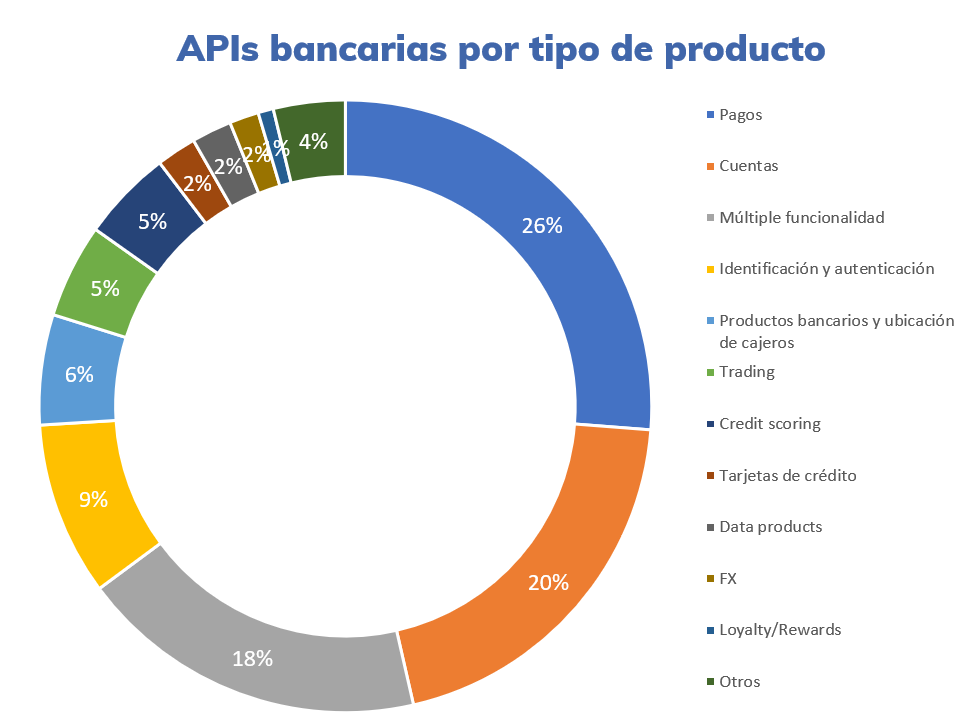

Los productos API de desarrollo obligatorio siguen siendo los más frecuentes en el total de APIs desarrolladas hasta el momento.

De el total de estos, aquellos relacionados con cuentas y pagos representan una gran mayoría, ocupando cerca del 50% del total de productos generados. Claramente, esto está relacionado con el cumplimiento de los requisitos estipulados en los marcos regulatorios de lugares como Reino Unido, Europa y Brasil.

Echemos un vistazo a en qué consiste el resto de APIs desarrolladas:

Fuente: Platformable, Open banking Trend Report Q1 2022 y cálculos N5

Sin embargo, a pesar del predominio de las APIs de carácter obligatorio, se está observando una tendencia al desarrollo de productos cada vez más innovadores.

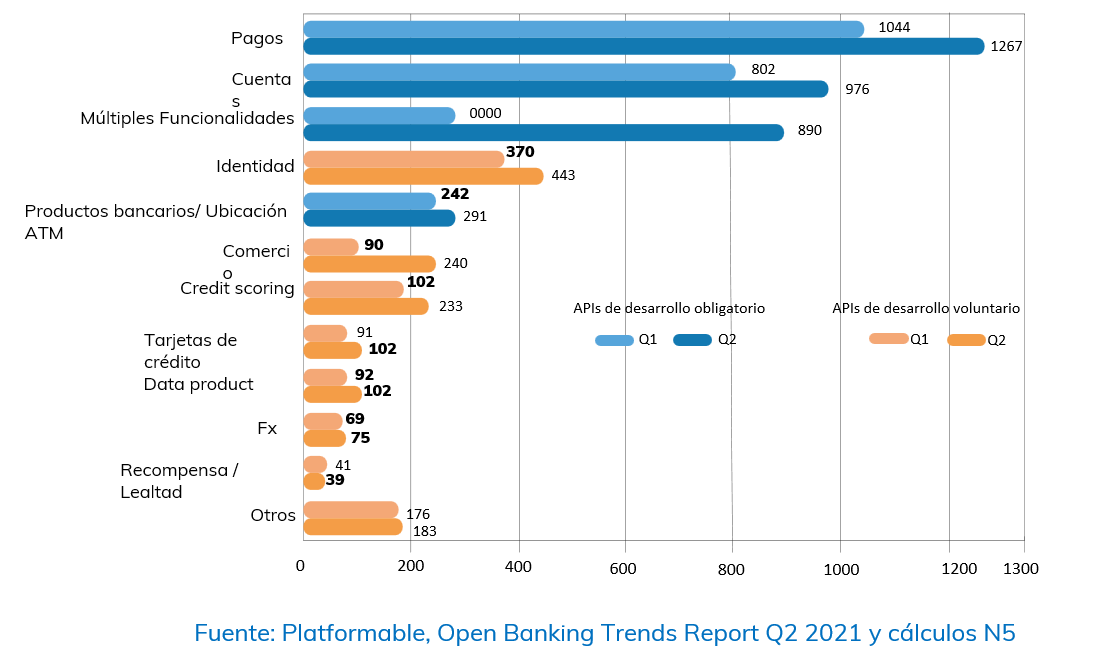

En los últimos años, las regiones han venido aumentando el desarrollo de APIs vinculadas con servicios de Credit Scoring, Identificación y Autentificación, y Trading, que entre los tres ya suman el 20% del total de productos desarrollados en todo el mundo.

Se estima que esta tendencia se acentúe durante 2022.

Las API de Trading, por ejemplo, crecieron 150% entre el primer y el segundo trimestre de 2021 — lo cual en parte se puede deber al crecimiento de la industria. Las de Identificación y Autentificación y las de Credit Scoring, aumentaron 20% durante el mismo periodo, poniendo de manifiesto el interés de los bancos en impulsar la adquisición de nuevos clientes.

Estandarización del Aplicaciones de Open Banking

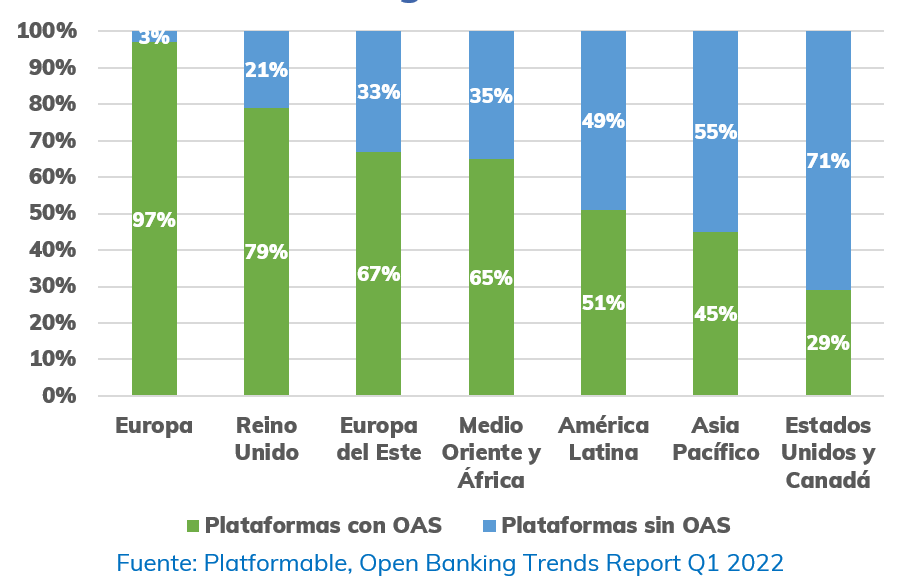

También podemos encontrar avances importantes en materia de estandarización de las aplicaciones. Actualmente, el 84% de las plataformas bancarias en el mundo están usando el Open API Specification Stardard (OAS)* para describir sus APIs.

¿Por qué es importante esto? Pues, porque el uso de APIs estandarizadas contribuye al crecimiento del Open banking. Ayuda a simplificar los procesos y la comunicación entre actores, agilizando la implementación y facilitando a terceros el entendimiento de los servicios contenidos en esas APIs.

Una vez más, la Unión Europea es un actor líder en materia de estandarización. Al tener casi el 100% de sus APIs con OAS. Le sigue muy de cerca el Reino Unido, con un 79%.

Estados Unidos y Canadá son los menos avanzados en este aspecto. Ambos carecen de regulaciones que contribuyan a guiar y organizar el proceso de Open banking.

Seguridad del Open Banking

Pese a que se trate de una de las principales objeciones a la hora de la implementación del Open Banking, la seguridad sigue siendo una de las principales prioridades para este sector.

La cantidad de incidentes de seguridad atribuidos al Open Banking son extremadamente bajos, especialmente cuando se lo compara con los de otros sectores.

Por ejemplo, en el segundo trimestre de 2021 se registraron tan solo 6 incidentes en materia de seguridad relacionados con bancos y Fintech, apenas un 16% del total reportados en todas las industrias. Este porcentaje tan bajo ha sido una constante desde el año 2020.

Pero, ¿por qué resulta tan seguro el Open Banking?

Uno de los factores principales a la hora de disminuir los incidentes atribuibles al Open Banking es el uso de protocolos de autenticación robusta y de procesos de autorización. Estos garantizan a las empresas que se está compartiendo únicamente la información acordada y con el consumidor de API adecuado.

Dentro de los protocolos de autorización utilizados en el mundo, el más popular y recomendado es el OAuth 2.0, que es el que recomiendan estándares clave como UK Open Banking, Berlin Group y STET.

De hecho, 88% de los bancos actualmente declaran usar este tipo de protocolo para sus procesos de autenticación

Conclusiones

Como hemos podido ver, el Open Banking se encuentra en un estado de creciente expansión tanto a nivel global como regional, con un panorama extremadamente favorable por delante.

Estos son algunos de los principales puntos a tener en cuenta:

- Crecen las regulaciones de Open Banking a nivel mundial, con varios países que ya han comenzado a implementar medidas y otros que están en etapa de evaluación.

- El número de usuarios va en aumento, con una expectativa de crecimiento anual de 50% hasta el 2024.

- El crecimiento de APIs y plataformas de Open Banking sigue en aumento, lo cual aumenta las oportunidades del sector a la hora de brindar servicios.

- Las regulaciones implican el desarrollo de APIs de carácter obligatorio, pero también ha habido espacio para la innovación.

- La estandarización de APIs cumple un rol fundamental a la hora de agilizar procesos.

- El sector de las Fintech sigue siendo uno de los más seguros en el mundo, con apenas incidentes en comparación con el resto de industrias.

Editorial: Marcelo Frette

Accede a nuestro descargable: Estadísticas Open Banking | N5now