5 chaves para compreender a situação do banco aberto no mundo

O estado do Open Banking em todo o mundo está em diferentes estágios. Como veremos nesta edição do N5 Insights, muitos fatores e variáveis ??afetam a implementação, senão o seu desenvolvimento e expansão.

Quão seguro é o Open Banking? Quais são as condições para um desenvolvimento de API bem-sucedido? Por que a América Latina apresenta uma oportunidade única para o Open Finance? Responda a isso e muito mais neste post.

Adoção de banco aberto é afetada pela cultura

Como já vimos nas últimas parcelas do Open Banking, a adoção dessas tecnologias bancárias tem ocorrido de forma desigual em todo o mundo.

Agora veremos como uma das variáveis ??mais importantes, a cultura, afeta esse progresso. Um estudo que classifica os países da União Europeia e do Reino Unido segundo o grau de adoção do Open Banking revela justamente essa relação. Basta dar uma olhada no seguinte gráfico:

Os países que estão na escala verde (de 7 para cima) são os que apresentam maior adoção de políticas de Banco Aberto. Como você pode ver, são países como Reino Unido, Irlanda e Alemanha, que se caracterizam por serem ordeiros e estruturados.

Do outro lado do espectro, encontramos países como França, Espanha e Itália. Países que se caracterizam por serem mais burocráticos, onde as leis são discutidas por mais tempo.

Quando olhamos para o público, no entanto, vemos que 69% dos cidadãos britânicos estão um tanto relutantes em compartilhar seus dados. Tudo indica que as instituições promovem o Open Banking, mas as pessoas ainda o veem com desconfiança.

O banco aberto é mais seguro do que você pensa

Apesar das dúvidas que as pessoas podem continuar a ter sobre o Open Banking, a verdade é que é mais seguro do que você pensa. O número de incidentes que podem ser atribuídos a este sistema é bastante baixo.

A seguir está um gráfico que mostra o total de casos de incidentes de segurança que podem ser concedidos ao Open Banking nos últimos anos:

Como você pode ver, no segundo trimestre de 2021 foram apenas 31. Isso não foi mais do que 16% do total de incidentes relatados em outros setores.

Do que se trata? Bem, um dos motivos pode ser que as empresas que trabalham com Open Banking sempre deram ênfase à segurança. Além disso, essas tecnologias bancárias exigem processos de autenticação e autorização fortes, o que fortalece a segurança.

Maior liberdade, maior inovação

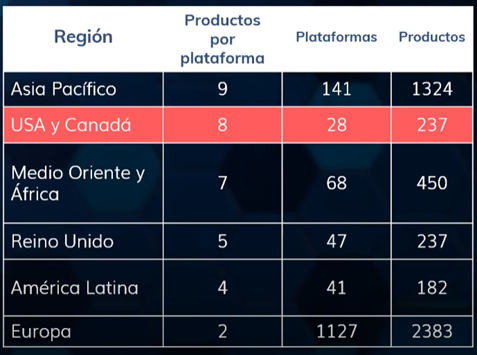

Se analisarmos as diferentes plataformas de API que vêm sendo desenvolvidas ao redor do mundo, vemos que em países onde existe mais liberdade e participação da indústria, há uma proporção muito maior de produtos por plataforma.

O gráfico a seguir compara produtos por plataforma em diferentes regiões:

Como você pode ver, a região asiática é a que possui o maior produto por plataforma. Isso está relacionado, como vimos em outras edições, com a liberdade que o Open Banking dá nesses setores.

No entanto, quando olhamos para outras regiões onde essas instituições têm menos liberdade, como a Europa ou o Reino Unido, podemos ver como é baixa a taxa de produtos por plataforma.

A liberdade das instituições é um fator importante. Inovações como o Credit Scoring alternativo possibilitam a oferta de toda uma nova variedade de produtos. No entanto, se os regulamentos forem muito rígidos, as empresas ficarão amarradas.

América Latina tem potencial para Open Banking

A América Latina é um dos locais que oferece o maior potencial para a implementação de tecnologias de Open Banking. Um dos principais motivos é o elevado número de população sem conta bancária (cerca de 50%), fator fundamental para a penetração das novas tecnologias bancárias.

O Open Banking não só contribui para a inclusão financeira, permitindo a entrada de players não tradicionais, mas também acelera a transformação digital dos bancos estabelecidos.

Tudo o que você precisa fazer é medir o Bate Gap, uma estatística desenvolvida pela N5 na qual os níveis de atividade bancária são comparados com a penetração do celular para encontrar oportunidades de mercado:

Os países com a maior ‘lacuna’ – onde a penetração da telefonia móvel é maior do que a bancarização – são aqueles que oferecem a melhor oportunidade para novas tecnologias bancárias.

Como você pode ver no gráfico, os gaps medidos pelo Bate Gap são bastante grandes nos diferentes países da América Latina, o que significa mais oportunidades para o Open Banking.

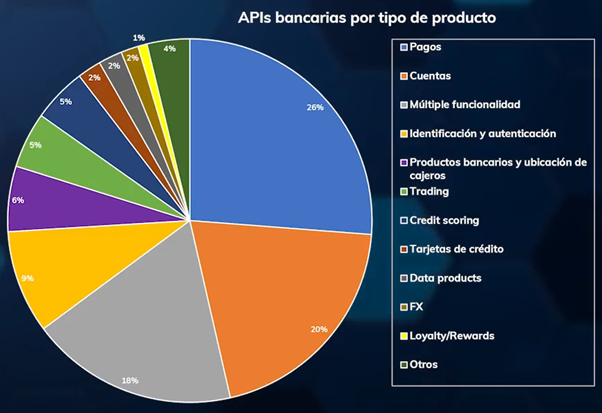

Open Finance está produzindo diversificação de produtos

Embora a princípio o grande número de APIs se concentrasse em serviços de pagamento de contas, agora começamos a notar como essa tendência está mudando, diversificando-se em uma ampla variedade de serviços.

Vejamos o gráfico a seguir, que compara diferentes tipos de APIs no mercado:

Como é possível observar, embora a grande maioria ainda seja paga, APIs de outros tipos aparecem a cada vez. É o caso daqueles que focam na identificação do usuário (9%) ou Credit Scoring (5%).

Espera-se que essa tendência de diversificação de produtos continue a crescer nos próximos anos. Isso significa mais produtos, mais variados e com finalidades diferentes das tradicionais.

Conclusões

Como vimos nesta edição do N5 Insights, existem muitas variáveis ??que afetam a implementação, o controle e a segurança do Open Banking. Estes são os principais pontos a serem lembrados:

- A cultura é uma influência importante na determinação da implementação do Open Banking em um país.

- O Open Banking é mais seguro do que você pode pensar a princípio, ou o que alguns setores do público consideram.

- Liberdade e iniciativa são fatores fundamentais que influenciam quantas APIs serão desenvolvidas em uma determinada região.

- A América Latina apresenta grandes oportunidades para novas tecnologias financeiras.

- A tendência de fornecer produtos mais diversificados no setor de finanças digitais está crescendo.

Editorial: Marcelo Frette