Desde o início da pandemia, o setor cresceu 20% e, no total, já são 330 empresas que prestam serviços financeiros digitais. Estão na mira do Estado e contam com o apoio dos usuários.

05 de abril de 2022 13h00

Só na Argentina já existem 330 empresas dentro da indústria de fintech, o que a coloca como o terceiro país da região em importância, atrás de Brasil e México. E embora apenas 10% deles tenham sido criados em 2021 (20%, se comparado ao início da pandemia), a evolução do setor é evidenciada pelo fato de que no ano passado o número de membros da Câmara dobrou. Argentina, que já reúne 210 empresas.

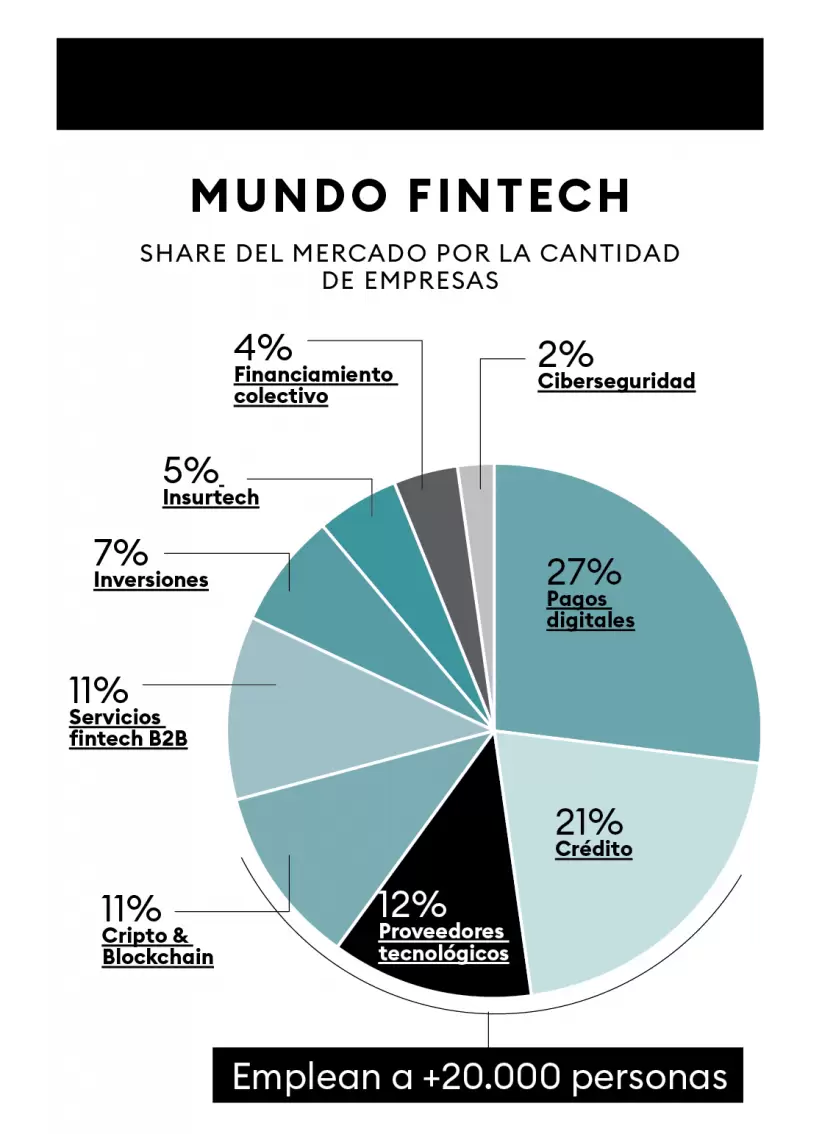

Essa indústria possui inúmeras verticais, sendo os pagamentos digitais a de maior presença no mercado (e a que a grande maioria dos usuários utiliza como carteiras virtuais). “Esse setor teve um crescimento fenomenal nos últimos dois anos. Hoje na Argentina existem aproximadamente 30 milhões de CVUs (contas virtuais), número que se multiplicou por 10 desde 2020”, diz Mariano Biocca, diretor executivo da Câmara Argentina de Fintech.

De acordo com o último Relatório de Inclusão Financeira do BCRA, uma das verticais que mais cresceu foi a de pagamentos eletrônicos, atingindo 8,5 operações por adulto nos primeiros seis meses de 2021 e sendo o maior valor histórico. ” relata Leo Rubinstein, CEO da ank.

A isso, Santiago Sánchez, Chief Product Officer da Naranja X, acrescenta que a digitalização, a ascensão do comércio eletrônico e o maior uso de dispositivos móveis contribuíram enormemente para o crescimento dessa vertical dentro do ecossistema fintech: “No nosso caso, 54% dos clientes pagar a fatura do cartão de crédito por meio digital. Antes da pandemia, esse indicador era de 20%”.

“É interessante notar que durante 2021 o download de aplicativos de finanças cresceu 122% em relação a 2020, quase o triplo da velocidade da média global. destaca Alex Waltuch, Diretor Comercial para o Setor Financeiro do Google Argentina. A isso acrescenta: “56% dos argentinos escolhem os canais digitais como a principal forma de operar suas finanças pessoais, e um em cada três usuários de bancos prefere os aplicativos como seu principal canal de atendimento”.

Por sua vez, em um país como a Argentina, onde o crédito normalmente é escasso, “uma importante recuperação foi experimentada ao longo de 2021, pós-lockdown de 2020. E a criptomoeda vem com um crescimento extremamente acelerado em termos de adoção. Atualmente, a Argentina possui empresas de classe mundial que estão competindo lado a lado com gigantes globais pela conquista da América Latina”, entusiasma-se Biocca.

Para Alejandro Melhem, vice-presidente do Mercado Pago para América do Sul Hispânica, os serviços financeiros digitais foram essenciais para sustentar a atividade econômica durante a pandemia. Ele explica: “Eles cresceram exponencialmente e já fazem parte do cotidiano de milhões de pessoas e empresas na Argentina e na região. Mesmo assim, estamos convencidos de que ainda há muito a fazer para promover o desenvolvimento deste setor em nossa país”.

Por sua vez, Rubinstein garante que a América Latina é uma das regiões com melhores perspectivas para o desenvolvimento do setor devido ao alto nível de acesso a dispositivos com conexão à Internet e ao fato de grande parte da população estar subfinanciada: “Essas duas variáveis e uma demanda insatisfeita por serviços financeiros causaram o surgimento de um número muito importante de novas fintechs”.

“Como resultado do crescimento sustentado, a indústria de fintech é uma das mais heterogêneas do país, pois vem incorporando um grande número de novos players, incluindo startups, projetos digitais de instituições financeiras tradicionais e carteiras digitais de finanças centralizadas, e Plataformas P2P e exchanges por finanças descentralizadas ou blockchain”, descreve Andrés Ondarra, Country Manager da Bitso Argentina.

Quanto ao mundo das criptomoedas, segundo Marcelo Cavazzoli, CEO da Lemon, são muitos os fatores que indicam que ainda é um bull market: “Projetos sólidos que se proponham a resolver problemas do ecossistema tradicional e tenham comunidades fortes podem ser aqueles que mais se beneficiam e obtêm um aumento de preço. Alguns exemplos desses projetos são finanças, jogos, NFT, entretenimento, transacionalidade e interoperabilidade, entre outros.”

“Para os próximos anos, as linhas das verticais vão começar a se confundir. O financiamento integrado está mudando o mercado ao gerar um movimento que fará com que as empresas ofereçam cada vez mais serviços aos seus clientes, e isso inclui os financiadores. vai acontecer é que um supermercado também vai se tornar uma fintech que pode te dar crédito, seguro, oferecer pagamentos e financiamentos. Hoje já podemos ver isso no Brasil com o Carrefour Pay”, explica Julián Lisenberg, cofundador e CRO da Geopagamentos. Para este especialista, transformar a experiência do usuário na gestão de sua economia “é fazer com que empresas e instituições tenham que pensar fora de sua zona de conforto para enfrentar novas demandas”.

Rodada de investimento

O último ano foi de grande arrecadação em termos de rodadas de investimento para o mercado de fintech. “Globalmente, em 2021, US$ 1 em US$ 5 de capital de risco foi para startups de fintech e o setor recebeu US$ 131 bilhões em financiamento”, disse Marc Winitz, diretor de marketing (CMO) da Rapyd.

Essa tendência também ocorreu na América Latina, e a Argentina não ficou de fora. “Segundo dados da Association for Private Capital Investment in Latin America (Lavca), as startups em geral, e não apenas as fintech, atraíram US$ 15,3 bilhões no ano passado, mais que o triplo em relação ao ano anterior. recorde anterior, que era dos EUA US$ 4,9 bilhões em 2019, mostrando mais uma vez que o ecossistema na América Latina está em alta”, apontam Pomelo.

Ualá é um caso que em agosto passado fechou uma rodada de US$ 350 milhões da Série D, liderada pelo SoftBank Latin America Fund e Tencent. “Isso nos permitiu desenvolver novos produtos e atrair talentos para Argentina, México e agora também Colômbia, que acabamos de lançar. Já emitimos mais de 4 milhões de cartões na região”, diz Mariana Franza, Diretora de Operações da Ualá. O executivo destaca que também foi um bom ano para o Ualá Bis, a solução de cobrança para empresas: “Entre janeiro e dezembro de 2021, o volume mensal de transações cresceu 47 vezes, o número de lojistas ativos foi 8 vezes maior, e cada vez que somam mais revendedores em todo o país”. A Ualá também assinou um acordo para adquirir o Wilobank (ainda está sujeito à aprovação do BCRA), abrindo caminho para muitas empresas do setor que buscam crescer e regionalizar. Outro exemplo é o da Buenbit.

“Há muito a ser feito em termos de infraestrutura tecnológica para ajudar a acelerar o lançamento de serviços financeiros de qualidade para o usuário final. Hoje, os serviços financeiros na região funcionam em cima de tecnologia obsoleta, fragmentada por país, que foi criada com serviços financeiros serviços tradicionais oferecidos pelos bancos e não no estado atual e volume de serviços digitais na região”, dizem de Pomelo. Nesse contexto, Julián Colombo, CEO da N5 Now, alerta que, embora as empresas de serviços financeiros digitais estejam captando um grande número de investimentos, ainda não estão obtendo lucro. O que eles têm a favor para investir neles? “O potencial para o futuro, o valor dos dados e como eles jogam na hora de distribuir informações aos usuários. Na contramão, os bancos tradicionais continuam lucrando e não perderam mercado nesse quesito”, diz..

Transparência e regras claras

Ao abordar a questão da regulamentação do setor, as opiniões se dividem, embora todos concordem que a presença de normas permite um mercado com regras claras, pelo que todos lutam: a transparência. Hernán Piñeiro, CEO da Worldsys, sustenta que essas empresas “se adaptaram para cumprir as leis de lavagem de dinheiro, identificando adequadamente seus clientes e os riscos, bem como analisando suas operações. É um setor muito proativo e tivemos clientes que eles incorporou software de combate à lavagem de dinheiro mesmo quando a regulamentação não o exigisse. Vemos o setor muito ativo no cumprimento dessas questões”.

“Como qualquer outra empresa, estamos em constante contato com os reguladores de todos os países em que atuamos. Um dos últimos grandes exemplos é a implementação do regulamento Transfer 3.0, que exigiu a articulação do trabalho e esforço de todos os players do setor”, diz Melhem. No entanto, ao mesmo tempo, ele ressalta que está preocupado com regulamentações como a do final de dezembro (quando as carteiras virtuais foram obrigadas a ter os fundos dos meios de pagamento 100% depositados), “que atrapalham o crescimento do setor e desestimular a inclusão financeira de milhares de pessoas”.

“A rentabilidade não deve ser consequência de uma ou outra regulamentação do regulador, mas da aceitação pelos usuários da proposta de valor das empresas. Entendemos que o BCRA está disposto a construir um ecossistema de fintech cada vez mais transparente e competitivo, e esperamos que os regulamentos incentivam a digitalização dos serviços financeiros, com regras claras que dão segurança a todos os atores do sistema”, diz Sánchez.

“Por exemplo, no México (onde atuamos desde abril de 2021), a Lei das Fintechs está em vigor desde 2018, que estabelece normas, limites, tabelas de trabalho, além de relatórios, planejamento futuro. Isso explica a grande diferença em comparação com outros países que ainda estão longe de ter diretrizes claras e precisas para o setor. Esse tipo de lei promove o crescimento e a ordem do setor, bem como uma estrutura clara sobre a qual se basear para atuar de forma correta e harmoniosa”, eles observam de AlPrestamo.

Se algo precisa de regulamentação, são as moedas digitais, porque é tão novo que exige regras claras para gerar confiança no mercado. “Na Argentina existem dois projetos de lei para tratar da questão. De Lemon trabalhamos em conjunto com a Câmara Argentina de Fintech para que a regulamentação possa contemplar as necessidades dos usuários e ser favorável à adoção de criptomoedas no país. Às vezes entende-se a regulamentação como uma coisa ruim, mas não necessariamente. Estabelecer regras claras é importante para diminuir a incerteza e que mais pessoas possam ter suas criptomoedas”, afirma Cavazzoli.

“A regulamentação do setor digital pelo Estado deve ir atrás dos avanços na geração de empregos e na melhoria da rastreabilidade das transações que permitem uma circulação muito mais rápida do dinheiro. Seguindo a teoria quantitativa do dinheiro, o aumento da velocidade permitiria maior crescimento da economia, e não só isso, a capacidade das autoridades económicas de obterem dados a nível macro permitiria antecipar os ciclos para a correcta tomada de decisão da política económica em caso de queda. produto ou mesmo na queda do nível de emprego”, diz o economista Mariano De Rosa.

Fernando Quiroga Lafargue, sócio de Serviços Financeiros responsável pela Indústria Fintech da KPMG Argentina, não percebe que os funcionários do setor público temam o desenvolvimento desta indústria: inclusão financeira e reverter a informalidade econômica através do uso de pagamentos em dinheiro. Nesse sentido, deve ser uma política de Estado onde várias frentes sejam atacadas ao mesmo tempo, incluindo aspectos tributários e a nível provincial. As fintechs são aliadas naturais do Estado neste dinâmico”.

“Las regulaciones en el sector digital por parte del Estado deben ir detrás de los avances en la creación de empleo y en la mejora de la trazabilidad de las transacciones que permite una circulación mucho más rápida del dinero. Siguiendo la teoría cuantitativa del dinero, el aumento de la velocidad permitiría un mayor crecimiento de la economía. Y no solo eso, la capacidad de las autoridades económicas de poder obtener los datos a nivel macro permitiría anticiparse a los ciclos para la correcta toma de decisiones de política económica en caso de una caída del producto o incluso en una caída de los niveles de empleo”, opina el economista Mariano De Rosa.

Inclusão, o objetivo final

Em um mercado como a Argentina, onde o underbanking (as pessoas têm conta poupança, mas não acessam empréstimos bancários) continua em alta (perto de 70%), as fintechs encontram terreno fértil para crescer. “Nesta linha, por exemplo, desenvolvemos em conjunto com a Red Link para o Banco Provincia o aplicativo DNI Account, uma solução digital que conta com mais de 4 milhões de usuários que podem realizar múltiplas operações a partir do conforto de seu celular”, explica Marcelo González , CEO e cofundador da Veritran, uma empresa que também confia no low-code para expandir ainda mais a inclusão. “Por sua vez, trabalhamos em conjunto com o Banco Nación e Red Link no desenvolvimento do BNA+, uma carteira digital cujo principal objetivo é promover a inclusão financeira facilitando o acesso a serviços bancários para todos os setores da população argentina. Representou uma oportunidade para os milhares de beneficiários de programas sociais e aposentados, permitindo-lhes acessar uma solução digital simples e ágil para realizar seus procedimentos bancários habituais”, explica González. e empresas de crowdfunding “Com exceção do México, que possui a mencionada Lei Fintech, nenhum país da América Latina possui regulamentação, mas sim regulamentações mais específicas emitidas por entidades reguladoras como a CNV e o BCRA” Esclarecem da Open Pass, acrescentando : “Com o grande crescimento de novas empresas, faz sentido que haja novas regulamentações. No entanto, é importante que isso não seja uma limitação e que seja coerente com o ecossistema, para que não elimine o dinamismo que o caracteriza.”

Hoje o foco é 100% no cliente e na digitalização das empresas. Nesse sentido, as fintechs tornaram-se grandes aliadas para poder oferecer soluções para essas duas demandas essenciais. “Na Interbanking processamos mais de 115 milhões de transferências anualmente em todo o país, razão pela qual operamos com os mais altos padrões de segurança e em conformidade com o marco regulatório do BCRA. 90% da arrecadação da AFIP no último ano vem de transações realizadas através de nosso Tivemos um crescimento de 2% no volume total de clientes, com destaque para as mais de 150.000 PMEs que nos escolheram para operar”, afirma Pablo Carretino, CEO da Interbanking.

openbanking

Em relação ao open banking –outro dos temas que dominam a agenda das fintech–, segundo Rubinstein, do ank, em nível regional, a Argentina está alguns passos atrás do Brasil ou do México, embora tenha evoluído muito nos últimos anos: “Há sem regulamentação oficial, mas aos poucos os primeiros passos estão sendo dados. Um exemplo foi o lançamento do Transfers 3.0 em novembro, que fez da Argentina o primeiro país com um sistema de pagamento digital totalmente aberto.”

“A partir da chegada da interoperabilidade, esperamos o crescimento dos pagamentos por transferência. No Brasil, mais de 70% dos pagamentos de varejo são com PIX, e a Argentina deve seguir esse caminho. Além disso, o setor de criptomoedas certamente continuará apresentando grande crescimento e novos produtos ao longo do ano”, afirma Rafael Soto, CEO da MODO. E acrescenta: “Com o MODO, os bancos anteciparam a chegada do open banking. O que estão fazendo hoje na Argentina em outros países foi baseado em regulamentos. Aqui os bancos decidiram juntos promover este projeto, e isso fala muito bem de o sistema financeiro local. Na medida em que o BCRA promover iniciativas de open banking, o sistema estará muito mais preparado para poder implementá-las de forma muito mais ágil, porque grande parte do trabalho já terá sido feito”.

Pero todavía quedan muchos desafíos por superar, y la escasez de talento es uno de los más urgentes. “Se espera que el sector genere alrededor de 20.000 puestos de trabajo directos. Y hacia fines de 2022 tiene una proyección de crecimiento del 50%. Las empresas afrontan dificultades a la hora de conseguir talentos, y por eso innovamos de manera constante para atraer y fidelizar colaboradores. Además de la propuesta salarial, contamos con una propuesta de valor integral de beneficios, trabajo flexible, reconocimientos, capacitación continua y más”, cuenta Carretino.

Mas ainda há muitos desafios a serem superados, e a escassez de talentos é um dos mais urgentes. “A expectativa é de que o setor gere cerca de 20 mil empregos diretos. E até o final de 2022 a projeção é de um crescimento de 50%. As empresas enfrentam dificuldades na hora de recrutar talentos, por isso inovamos constantemente para atrair e reter colaboradores. Além da proposta salarial, temos uma proposta de valor abrangente de benefícios, flexibilidade de trabalho, reconhecimento, capacitação contínua e muito mais”, afirma Carretino.