Mudanças no Open Banking e Open Finance

O Open Banking e o Open Finance estão mudando o mundo das finanças de uma forma nunca vista antes. O uso gratuito dos dados do usuário abre as portas para um grande número de possibilidades.

Quais são as novas tendências dentro desta tecnologia? Que outros setores e indústrias se beneficiam do uso gratuito dos dados do usuário? Que considerações devem ser levadas em consideração relacionadas à segurança do usuário?

Tudo isso mais na edição de hoje do N5 Insights.

Tecnologias que impulsionam a mudança de ‘Mobile First’ para “Api First”

Atualmente, os consumidores não querem mudar continuamente de plataforma ao comprar um novo produto ou serviço. Pelo contrário, procuram simplicidade e rapidez, e dão prioridade a entidades que lhes dão tudo integrado.

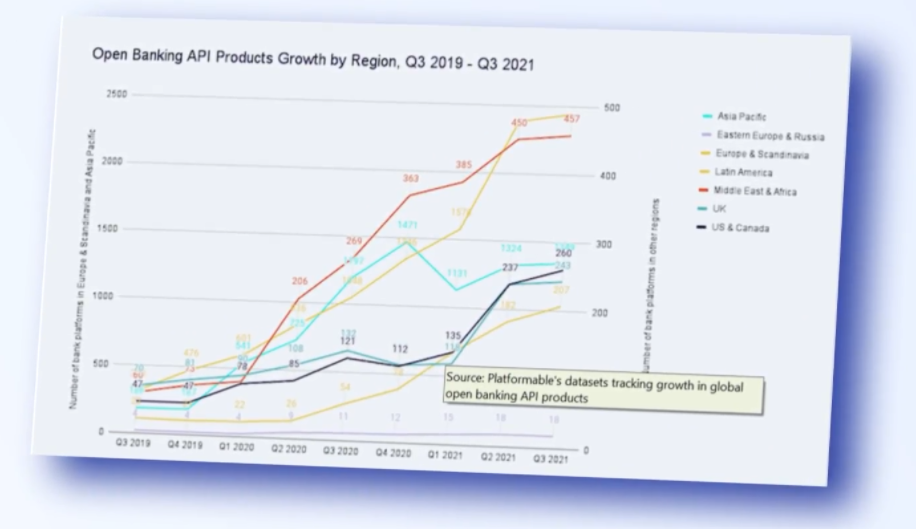

Através do Open Banking, são as APIs que permitem esse tipo de integração. Por isso, embora antes a prioridade fosse projetar aplicativos móveis simples, agora o foco está nas APIs, que permitem a integração de diferentes produtos em aplicativos.

O gráfico a seguir mostra precisamente o andamento dessa tendência focada em APIs nos últimos anos:

É por isso que as entidades não concentradas não designam a produção de APIs para posterior em relação ao resto do mercado.

Grande impulso para melhorias de UX

Com o check-in do Open Banking, os clientes têm acesso a uma grande variedade de produtos e serviços. Entre eles, oferecidos pelas Fintechs, que se caracterizam por uma experiência do cliente muito boa.

Assim, o nível geral de experiência do cliente cresceu na área de Open Banking. De fato, 91% dos usuários do Open Banking do Reino Unido consideram os serviços amigáveis e fáceis de usar.

Além disso, 76% dos dois usuários estão interessados em continuar usando esses serviços e 84% estão pensando em expandir sua utilização.

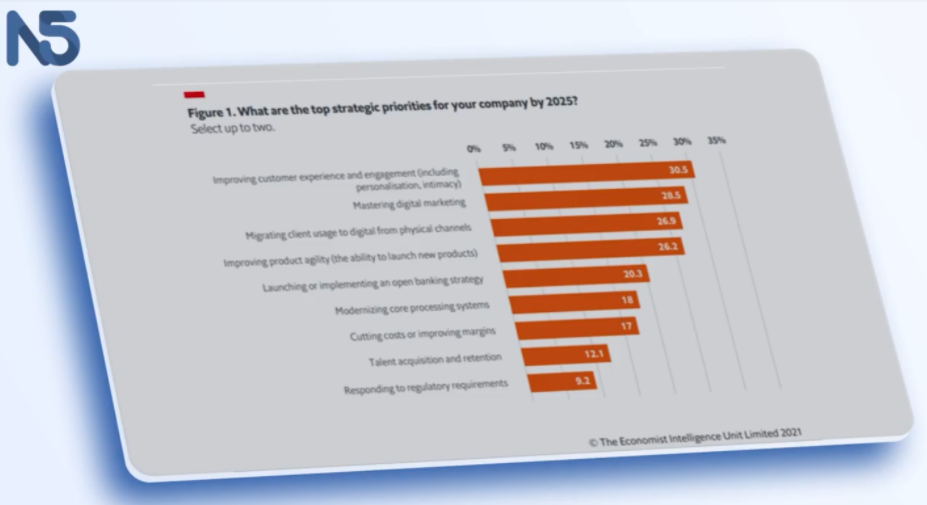

O gráfico abaixo mostra que 4 em cada 5 banqueiros acreditam que as instituições financeiras buscam se diferenciar do UX ou investir dois produtos próprios.

A experiência do cliente tornou-se uma questão central para os bancos. Isso inclui a segurança dada aos dados do usuário.

Por exemplo, um estudo realizado na África indica que os usuários estão dispostos a pagar mais por um serviço transparente sobre o que faz com suas informações.

Inclusão financeira crescente

A contribuição do Open Banking e do Open Finance para a inclusão financeira ocorre em múltiplas frentes. Uma das mais óbvias é quando se trata de ofertas de produtos e serviços. No entanto, também podemos ver essa contribuição na criação de perfis financeiros que permitem aos desbancarizados acessar produtos que antes lhes eram negados.

Por outro lado, estes também permitem que os usuários melhorem seus conhecimentos financeiros. Sem ir mais longe, no Reino Unido, 76% dos utilizadores consideram que os seus serviços os ajudaram a poupar mais, enquanto 62% conseguiram reduzir despesas desnecessárias.

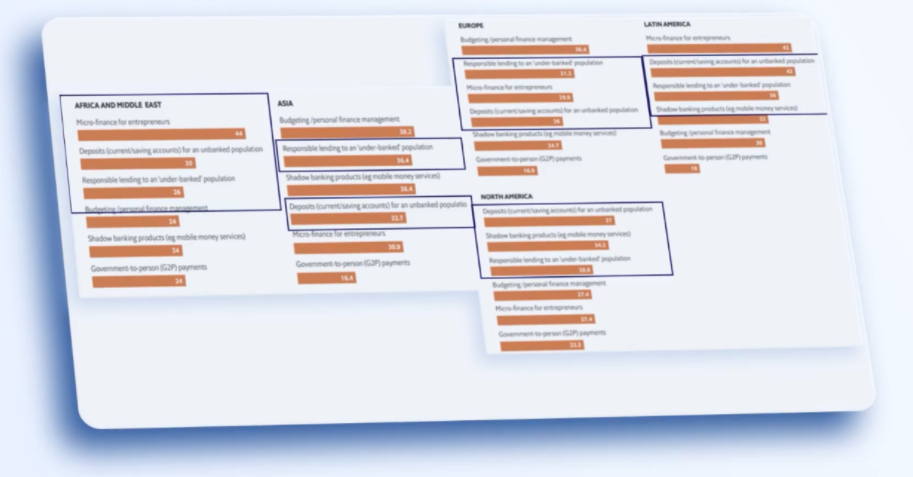

Além disso, o Open Banking tem como alvo as pequenas e médias empresas, prestando serviços específicos para elas. O gráfico a seguir mostra exatamente essa tendência de prestação de serviços às PMEs:

Eles ajudam a promover segmentos específicos dentro e fora das finanças

Até agora, os serviços mais beneficiados pelo Open Banking são aqueles relacionados ao crédito. Isso se deve aos benefícios que estes trazem aos usuários.

Graças às novas tecnologias de dados financeiros, outras áreas e serviços também estão se beneficiando. Um exemplo é o da indústria do turismo, que pode acessar as informações dos clientes e prestar um melhor serviço.

Além disso, os provedores de identidade digital podem aproveitar as APIs abertas para acessar as informações do cliente e agilizar os processos.

Outro beneficiário é o setor de seguros, que pode oferecer um serviço mais personalizado e gerenciar melhor coisas como reembolsos.

No caso do setor imobiliário, estas tecnologias permitem o acesso à informação dos inquilinos e permitem-lhes decidir quem será o melhor cliente.

Mesmo quando se trata de governos, eles se beneficiam de poder coletar dados sobre como seus cidadãos estão se saindo em diferentes áreas. Isso pode permitir a criação de melhores políticas públicas.

O manuseio inadequado de dados pode causar problemas

Um dos maiores benefícios do Open Banking e do Open Finance é que eles permitem acesso fácil a informações vitais. No entanto, isso vem com um risco: as informações que uma entidade possui sobre uma pessoa podem ser tendenciosas.

Se uma pessoa foi categorizada incorretamente em uma organização, por exemplo, essa desinformação agora será replicada em diferentes setores e empresas.

Isso envolve o risco de que essa pessoa seja ainda mais prejudicada. É por isso que a veracidade dos dados deve ser uma prioridade para o futuro.

Conclusões

O Open Banking e o Open Finance estão trazendo grandes mudanças no mundo quando se trata de compartilhamento de dados das pessoas. Essas mudanças são principalmente positivas, mas você ainda precisa estar ciente dos possíveis riscos.

Aqui estão os principais pontos a serem lembrados:

- A indústria está caminhando para o “API First”, o que significa que está cada vez mais capaz de fornecer um serviço mais completo aos seus usuários.

- Nos últimos anos, a Experiência do Usuário se tornou um fator fundamental para bancos e Fintechs ao redor do mundo

- A inclusão financeira continua sendo um dos principais impulsionadores dessas novas tecnologias de dados

- Não só o setor financeiro é beneficiado. O turismo, o setor imobiliário e o setor de seguros são apenas algumas das áreas que podem oferecer um melhor serviço graças a essas tecnologias.

- É necessário levar em conta que a confiabilidade dos dados é uma das principais prioridades no momento, pois é isso que evitará problemas no futuro.

Ed. Marcelo Frette

Acesse nosso download: Estadísticas Open Banking | N5now