5 razões pelas quais as empresas Fintech estão ganhando espaço na América Latina

Você sabia que cerca de metade dos latino-americanos não tem acesso a uma conta bancária? Mesmo com os avanços tecnológicos da última década, uma grande parte da população continua tendo dificuldades para obter bancos.

Em alguns momentos você vai descobrir porque isso acontece, como envolve os bancos e como essa situação facilita a penetração das tecnologias financeiras no setor.

Rigidez bancária acelera o surgimento de Fintech

Hoje, os bancos regidos por regras tradicionais são vistos como pouco inclusivos. Burocracia rígida, tempos de espera e altos custos operacionais fazem com que os bancos vejam uma opção mais complicada e inacessível para o público.

Para ver o quão caros são os serviços dos bancos tradicionais na América Latina, basta dar uma olhada no gráfico a seguir, que mede as taxas de juros na região em comparação com o resto do mundo.

São essas complicações que fazem com que cerca de metade da população não tenha conta em banco e** apenas 15% guardem suas economias em instituições financeiras**.

A telefonia móvel é uma aliada poderosa

Segundo dados do Banco Mundial, 90% dos latino-americanos têm menos de 65 anos. É uma população jovem, mais familiarizada com a tecnologia do que com os processos das instituições tradicionais, como indica o gráfico a seguir:

Como você pode ver, na maioria dos países a penetração do celular (linha cinza) excede a taxa de bancarização (linha branca). As pessoas simplesmente se dão melhor com essas tecnologias do que com os bancos. Talvez a população não entenda a complexidade de tarifas e juros, mas sabe manusear perfeitamente o celular.

É essa situação que torna tão fácil para as empresas de fintech penetrarem no mercado. Por que gastar dinheiro, horas na fila e dias de burocracia, quando apenas baixar um APP já resolve tudo?

Isso é exatamente o que nos leva ao próximo ponto.

Fintech visa um público sem banco

Essas complicações com os bancos tradicionais e a conveniência de novas tecnologias criaram uma situação ideal para as tecnologias financeiras que estão chegando para cobrir um novo segmento da população.

Agora, essas fintechs estão pisando em uma indústria de trilhões de dólares, defendendo um público de indivíduos e PMEs com baixo nível de serviços bancários. Na verdade, como pode ser visto no gráfico, estima-se que o setor sem banco e sem banco na América Latina representou em 2017 um mercado potencial de $ 34 bilhões por ano para banco pessoal e de $ 81 bilhões para PMEs.

Em outras palavras, tecnologias para o setor financeiro vieram para suprir uma enorme necessidade que havia sido negligenciada — a de relações financeiras mais flexíveis e acessíveis.

Sem ir mais longe, segundo o MercadoLivre, 35% de seus mutuários não teriam acesso a um empréstimo formal. Por outro lado, 20% dos clientes do Nubank declararam que o cartão de crédito fintech foi o primeiro que tiveram na vida.

É por motivos como esses que o Open Banking hoje é mais decisivo do que nunca.

Bancos Fintech Complementos

À primeira vista, pode parecer que as empresas de fintech estão procurando bancos rivais, mas não há nada mais longe da verdade. Tudo indica que eles chegaram para atender às necessidades de uma parcela da população que havia ficado para trás, ao invés de tentar destronar as instituições financeiras.

Os bancos podem, de fato, aproveitar essa situação como uma oportunidade e aproveitar a capacidade tecnológica das empresas fintech para atingir um público sem banco – assim como o tratamento de dados de clientes. Por sua vez, as empresas fintech podem se beneficiar da solidez e da reputação dos bancos. Este é um daqueles casos em que claramente unidade é força.

Talvez seja por isso que, até 2017, dois em cada três bancos estavam trabalhando em conjunto com uma fintech e 70% planejavam trabalhar com ela nos próximos anos. Diante desse panorama, não é surpreendente que 55% dos bancos não considerem as empresas de tecnologia financeira uma ameaça.

No entanto, é importante manter o contexto em mente. Por exemplo, no Brasil, onde a banca tradicional tem se caracterizado por ser especialmente rígida e lidar com taxas de juros muito altas, parece que as empresas de fintech já começaram a ganhar espaço com os bancos. Basta dar uma olhada neste ranking dos melhores bancos no que diz respeito à satisfação de seus clientes.

Como você pode ver, o topo do ranking é coroado por cinco diferentes empresas de tecnologia de serviços financeiros, com um banco tradicional chegando em sexto lugar.

Fintechs que crescem rapidamente na região com o Brasil na liderança

Onde há uma necessidade para satisfazer, há um mercado. A Fintech veio em resposta à necessidade de financiamento mais flexível, e os resultados falam por si. Mesmo tendo chegado há pouco tempo, sua expansão é rápida, crescendo 39% ao ano.

Basta dar uma olhada nas mais de 1.300 empresas de serviços financeiros que já operam na América Latina, das quais 49% se concentram em pagamentos e empréstimos – uma resposta clara ao problema dos bancos rígidos e caros.

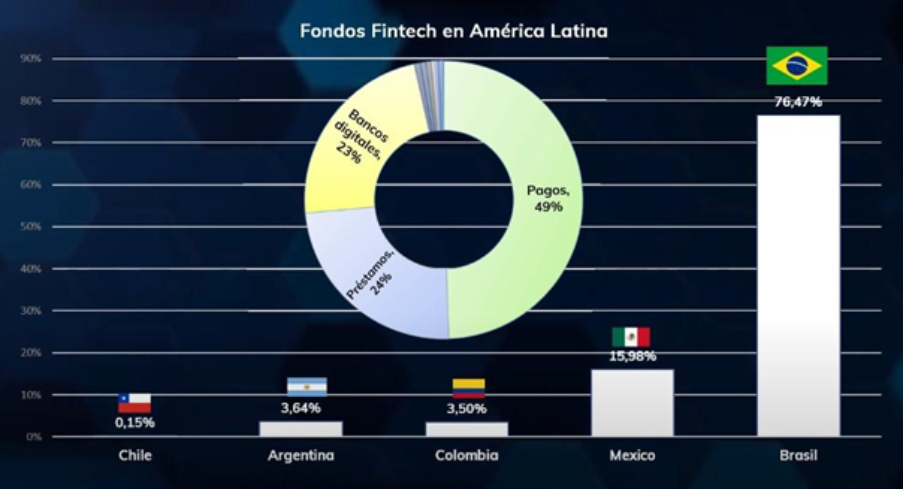

Mas a ideia de pagamentos digitais, empréstimos e bancos não atrai apenas o público, mas também os investidores. 96% do investimento total está focado nessas áreas, com o Brasil liderando de longe como o lugar mais desejável para apostar, como você pode ver no gráfico abaixo:

Isso significa apenas uma coisa: o setor de fintech só continuará a crescer nos próximos anos. Essas tecnologias são simplesmente atraentes demais para o público — são simples, acessíveis e de baixo custo — e é exatamente isso que as pessoas querem.

É fato que quando uma empresa aproveita o meio ambiente e resolve problemas reais, seu sucesso é garantido.

Editora: Marcelo Frette